Compreendendo o ciclo de commodities usando atividades de fusões e aquisições

Há uma fábula antiga nos círculos de investimento de que o aumento da atividade de fusões e aquisições pode (às vezes) sinalizar um topo de mercado. Então, como isso acontece?

Assim como os investidores regulares, os grandes executivos corporativos sofrem da mesma condição psicológica conhecida como FOMO (fear of missing out)

O “medo de perder” é uma condição humana atemporal, repetida por eras e enraizada no DNA humano. No entanto, parece ocupar um lugar especial na indústria mineração.

Uma condição psicológica que se estende desde o pequeno investidor até o chefe de uma grande empresa de mineração.

É por isso que a atividade de fusões e aquisições pode oferecer um barómetro útil para avaliar a nossa posição num amplo ciclo que abrange todo o produto… É a escala que avalia a arrogância geral do mercado ou a falta dela.

Mas o primeiro ponto, talvez o mais importante… um único grande negócio (por exemplo, a recente oferta da BHP pela Anglo) não deveria causar preocupação.

Em outras palavras, a formação de uma grande cúpula.

Veja bem, há quase 20 anos, a BHP estava em busca de outra grande empresa de mineração.

Tal como a Anglo, a BHP procurava um produtor estabelecido de múltiplas matérias-primas com uma profunda história de mineração… A empresa na mira das grandes empresas era a WMC, formalmente conhecida como Western Mining Corporation.

Fundada em 1933, a WMC construiu um legado de localização de depósitos de classe mundial e de colocá-los em produção.

Esta foi uma das empresas mais emblemáticas do país, fundamental para tornar a indústria mineira australiana mundialmente famosa.

Descobriu uma das maiores minas da Austrália, o gigantesco depósito de cobre e ouro da Barragem Olímpica no sul da Austrália. Desde a sua descoberta em 1976, este projeto continuou a oferecer grandes recompensas aos seus proprietários.

Mas em 2005, a BHP pagou avultados A$ 9,5 mil milhões pela WMC e pelo seu cabaz de activos. Isso equivale a cerca de A$ 15,4 bilhões em dinheiro atual.

Ainda estamos muito longe do topo

Como demonstrou a aquisição da WMC, 2005 esteve longe de ser um pico de mercado. Na verdade, as matérias-primas continuaram a subir durante mais seis anos em 2011.

Tal como hoje, 2005 foi o início de algo muito maior.

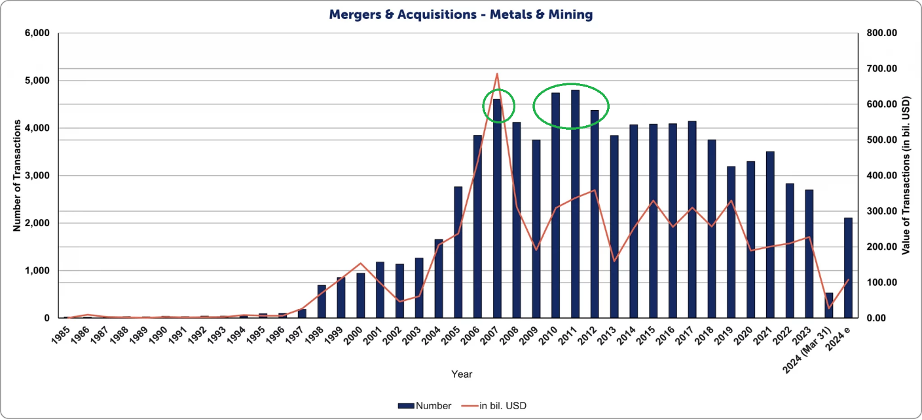

No entanto, o grande número de negócios de fusões e aquisições realizados pode medir o ponto de ebulição do mercado… Isso ocorreu em duas ocasiões durante o último ciclo das commodities:

Aqui, as barras azuis representam o número de negócios; a linha marrom mede seu valor geral. Anotei os picos de fusões e aquisições, que são mostrados como círculos verdes.

Como você pode ver, 2007 marcou um ano nobre para aquisições.

Isso identificou com sucesso um topo nos mercados de matérias-primas antes da crise do subprime de 2008 se instalar. Os preços das commodities caíram acentuadamente… A atividade de fusões e aquisições esfriou.

Isso foi apenas temporário. Como você pode ver, um segundo círculo verde mostra o próximo pico na atividade de fusões e aquisições entre 2010 e 2012.

Este foi um momento verdadeiramente espetacular para os mercados de commodities.

Fusões e aquisições com esteróides

O período de 2010 a 2012 marcaria o final de um dos booms de commodities mais eufóricos da história.

Na época, como geólogo que trabalhava na Zâmbia para a Equinox Minerals, eu tinha uma perspectiva prática única.

No início de 2011, a Equinox estava sob uma oferta pública de aquisição do conglomerado mineiro de propriedade chinesa MMG. Algumas semanas depois, a Barrick superou a MMG com uma oferta de aquisição de US$ 7,3 bilhões.

Isso foi suficiente para a Barrick se apoderar dos ativos de cobre da Equinox.

Simbolicamente, o negócio ocorreu apenas algumas semanas depois do cobre ter atingido o seu máximo histórico de cerca de 4,48 dólares/lb em Fevereiro de 2011. A Barrick tinha conquistado o seu prémio, mas a excitação durou pouco.

Como mostra o gráfico acima, a atividade de fusões e aquisições foi febril, juntamente com os preços historicamente elevados das commodities.

Mas, como alguns devem lembrar, a pressa para adquirir projetos e superar os concorrentes teve um grande custo.

Apenas dois anos depois, a Barrick, a maior mineradora de ouro do mundo na época, sofreu uma depreciação humilhante de US$ 4,2 bilhões no negócio da Equinox.

O CEO da Barrick admitiu em comunicações aos acionistas que a gigante mineira pagou excessivamente na sua corrida para apoderar-se deste ativo de cobre da Zâmbia.

Alguns meses depois, o CEO da empresa foi expulso.

É evidente que os executivos do sector mineiro são tão propensos a pagar em excesso como os investidores comuns.

E Barrick estava longe de estar sozinho nesta corrida para o fundo do poço…

Em 2013, o CEO da gigante mineira Rio Tinto, Tom Albanese, foi despedido depois de a empresa ter amortizado mais de 14 mil milhões de dólares na sequência de uma série de aquisições mal planeadas.

BHP, Rio Tinto, Glencore, Barrick e muitos outros participaram na loucura de fusões e aquisições que ocorreu no auge do último boom da mineração.

Sem dúvida, a próxima geração de executivos do sector mineiro está destinada a repetir os mesmos erros – tal como as legiões de investidores.

Mas o que sinaliza o último movimento da BHP em relação à Anglo? É uma tentativa comedida de aquisição semelhante à aquisição da WMC pela BHP em 2005?

Ou representa um mercado cheio de arrogância, contrapropostas e premios excessivos?

Claramente, é o primeiro. Ainda estamos longe de um top estilo 2011.

Apesar dos preços elevados das matérias-primas, as ações do setor mineiro júnior continuam a ser negociadas em torno dos mínimos de vários anos.

Esta é uma das principais razões pelas quais os investidores devem olhar para este setor numa perspetiva de valor…auotr: James Cooper – administra o serviço de investimento em commodities Diggers and Drillers…. leia mais em Mining.com 19/06/2024