Brasil vive nova onda de fusões e aquisições. O que mudou?

A pandemia do novo coronavírus forçou diversos fundos de investimentos e empresas a recalcularem as rotas e percorrerem um caminho mais digital – e seus departamentos de fusões e aquisições nunca estiveram tão ocupados. A tarefa não é apenas negociar e assinar um volume maior de M&As, mas também reaprender todo esse longo processo. Isso porque os alvos principais viraram outros: as startups.

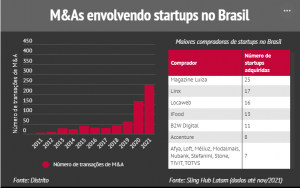

As fusões e aquisições envolvendo negócios escaláveis, inovadores e tecnológicos deram um salto em 2021. Foram 247 M&As envolvendo startups, ante apenas seis transações do tipo em 2011, segundo estudo da empresa de inovação Distrito. Foi um crescimento de 41 vezes em uma década.

“Os mundos das corporações e das startups nunca estiveram tão próximos. O que os conecta são as boas oportunidades, apesar dos bons desafios. É preciso falar a mesma língua para os negócios darem certo”, analisou Rafael Assunção, sócio operador da Questum, uma assessoria para M&A envolvendo startups.

Assunção já participou de diversas fusões e aquisições, que ultrapassaram somadas a cifra de R$ 1 bilhão. No evento de empreendedorismo Bossa Summit, Assunção traçou um panorama dos M&As no país e destacou o que muda com essa nova onda das fusões e aquisições envolvendo startups.

Antes e depois dos M&As com startups

Fusões e aquisições envolvendo startups não são movimentos novos no país: a novidade é o aumento do interesse nesses M&As. O Do Zero Ao Topo, marca de empreendedorismo do InfoMoney, já mostrou em uma reportagem extensa que essas fusões e aquisições começaram há cerca de dez anos por aqui. Mas foi a partir de 2018 que atingiram um novo patamar, e explodiram nos últimos dois anos.

Assunção destaca que existem grandes duas fases dos M&As envolvendo startups. Na primeira fase, as poucas empresas que estavam interessadas em comprar startups eram as de tecnologia: TOTVS, Linx, Locaweb e Sinqia. “Se a startup quisesse ser vendida, tinha que bater na porta de alguma dessas empresas, especialmente TOTVS e Linx. Era assim que o mercado funcionava: você resolvia com uma viagem para São Paulo”, disse Assunção.

Os múltiplos de receita e os cheques assinados tinham valores similares nessas empresas de tecnologia. E o objetivo era o tradicional dos M&As: fazer corporações similares expandirem suas bases de clientes, por meio de mais verticais de negócio ou de mais geografias. Assunção pontua alguns exemplos de M&As mais recentes que seguiram esse mesmo objetivo: Rede D’Or e SulAmérica; Evino e Grand Cru; e Grupo Soma e Hering.

Porém, o relacionamento entre corporações e startups mudou principalmente nos últimos três a quatro anos. Não apenas empresas de tecnologia de capital aberto prestaram atenção nos negócios escaláveis, inovadores e tecnológicos. Empresas de tecnologia de capital fechado, startups maduras (scale-ups), empresas de setores tradicionais de capital aberto, search funds e SPACs manifestaram seu interesse comprador também.

As fusões e aquisições envolvendo startups miram outros objetivos: adquirir um novo produto ou tecnologia; adquirir um novo modelo de negócios; ou apenas para conseguir fundadores e funcionários talentosos. Alguns exemplos foram as transações envolvendo Gerdau e Brasil Ao Cubo; TOTVS e Supplier; e Duratex e Viva Decora.

“Principalmente as empresas tradicionais se deram conta de que precisavam acessar esses ativos, desde bancos até varejistas. Estamos vendo uma revolução na relação entre corporações e startups, tanto em volume de transações quanto em diversidade de compradores”, diz Assunção.

A varejista Magazine Luiza, por exemplo, foi a maior compradora de startups em 2021, segundo um ranking da base de dados Sling Hub Latam. Confira outras grandes compradoras:

O que muda na nova onda dos M&As?

Quando uma grande empresa compra outra grande empresa, existe um diálogo de iguais na busca por escala e sinergia. A avaliação de uma transação entre empresas iguais segue métricas conhecidas no mercado, como fluxo de caixa descontado, múltiplos comparáveis de empresas abertas e projeções assertivas, com base em séries históricas.

Esses parâmetros não funcionam na hora de definir o valor de mercado de uma startup a ser adquirida. O departamento de fusões e aquisições precisa projetar um valor que será criado no futuro, levando em conta o potencial de crescimento exponencial do negócio, e não a tradicional série histórica. Assunção também destaca que a corporação deve somar nesse cálculo o custo de reposição (quanto tempo e dinheiro levaria para construir uma solução similar dentro de casa) e o custo de oportunidade (quais serão os impactos financeiros caso a empresa abra mão da nova receita, ou um concorrente adquira essa solução).

O processo de checagem de dados financeiros e jurídicos (due diligence) também é bastante diferente. Uma corporação a ser adquirida deve contar com acordos societários, constituição de sociedade anônima, balanços financeiros, conselhos e auditorias. Já uma startup pode ter diversas complicações: negócios constituídos no exterior, contratos de mútuo conversível e vesting ainda não realizados ou aceleradoras e anjos que têm uma parte no negócio (e não estão na mesa de negociação).

Por fim, a nova onda dos M&As também traz uma nova rotina depois que o contrato é fechado. Fusões e aquisições entre corporações não tinham grandes problemas de incorporação, alinhamento cultural e definição de metas. Por outro lado, integrar uma startup a uma corporação é uma tarefa complexa. Existe uma diferença de culturas e de formas de trabalhar e atingir metas.

Para Assunção, é fundamental manter a autonomia da startup para entregar os resultados vistos antes do M&A. O microgerenciamento deve dar lugar a incentivos alinhados, inclusive por contratos de earnout (parte do pagamento com base em metas definidas por contrato).

“A grande empresa está comprando a startup porque ela tem uma cultura de inovação, de agilidade, de tomada de risco, de primeiro fazer e depois pedir licença. Mas, logo depois que compra, diz que a startup precisa seguir regras e que a empresa não pode errar. Colocando a startup na mesma cultura, está desperdiçando parte da lógica que trouxe a grande empresa até esse momento”, explica. “Todo o mercado está aprendendo como fazer o dia seguinte.”… saiba mais em InfoMoney 07/04/2022