Com as restrições do CADE, qual será o próximo alvo da Localiza?

A fusão entre Localiza e Unidas gerou um processo intenso e burocrático no CADE (Conselho Administrativo de Defesa Econômica) devido à concentração de mercado gerada. Para corrigir essa possível distorção na dinâmica competitiva do mercado, o CADE impôs algumas restrições, como a venda de 70 mil veículos e da marca Unidas.

Ainda sim, a combinação das empresas forma uma frota de mais de 470 mil veículos, número quase 3 vezes maior que a da Movida, segundo maior player, além de gerar uma concentração de mercado de mais de 60% no mercado de aluguel de carros.

Como as restrições do CADE não são somente relacionadas a market share, mas também se aplicam ao tamanho da frota de veículos leves, vai ser difícil seguir crescendo em aluguel de carros ou gestão de frotas de leves no Brasil. Neste artigo mergulhamos na operação da Localiza e trouxemos algumas teses que acreditamos ser as mais prováveis.

Tese 1: Expansão internacional

Como “o Brasil ficou pequeno” e as restrições do CADE provavelmente vão impedir uma expansão em seu core business no Brasil, é bastante possível que a Localiza passe a investir mais numa tese de expansão inorgânica internacional. Em entrevista ao Valor Econômico o CEO da Localiza Eugênio Mattar menciona os planos da empresa em expandir no mercado latino “Nossa prioridade é a América Latina e queremos ampliar de forma robusta a operação fora do Brasil, mas sem perder o nosso foco local. A gente imagina que nos próximos 12 a 24 meses a gente acelere esse plano”. Tem bastante sentido, a base de SG&A brasileira pode ser aproveitada e a atividade é no core de sua expertise.

Até agora ela focou somente no Brasil (e “esgotou” o mercado), não tendo nenhuma aquisição relevante internacional. A parceria com a Hertz deu alguns passos nesse sentido, mas no exterior era somente um parceria de marca.

E seguindo a lógica regional da empresa que focou no seu país de origem até o limite, entendemos que a expansão internacional provavelmente se dará na América Latina, onde tem mais proximidade e pode pegar uma carona no poder de marca no Brasil. E se falando em LatAm, acreditamos que a empresa se guiará por resultados macroeconômicos e pelo tamanho do turismo. Abaixo listamos os países em ordem de prioridade (na nossa opinião)

O mercado da América Latina, excluindo o brasileiro, em geral é dominado pelos mesmos players em praticamente todos os países, são eles: Alamo, Budget, Sixt, Hertz, Thrifty, Europcar e Avis, multinacionais que tem subsidiárias em diversos países do continente. Acreditamos que um modo de entrar com mais força e de forma consolidada no mercado é pela aquisição de uma destas companhias, otimizando a exposição das marcas. A Hertz por já ter feito operação e parceria com Localiza no Brasil e a Budget por atuar em canais de turismo e low cost, podem ser alvos a se considerar.

Tese 2: Diversificação de frotas

Hoje, a frota da Localiza é focada em veículos leves, oferecendo desde carros compactos até sedãs luxuosos. A diversificação do portfólio para veículos pesados, máquinas e equipamentos pode ser uma boa opção, já que este segmento tem uma baixa concentração de mercado e a aquisição de um player especializado nesse serviço provavelmente não enfrentaria obstáculos relevantes do CADE.

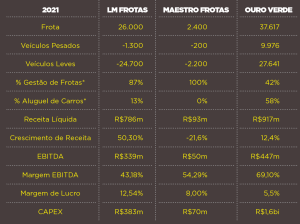

Um exemplo dessa estratégia é a Maestro Frotas que desde 2019 dobrou a frota de veículos pesados, que atualmente ocupam 7% da frota total mas representam quase 30% da receita de locação. Neste mesmo período a margem EBITDA subiu de 41% para mais de 73% no primeiro trimestre de 2022, atingindo um nível parecido com a LM Frotas (81%), que adota uma estratégia de diversificação semelhante e superior à margem da Localiza (57%).

Pensando em uma estratégia de diversificação, a aquisição da divisão de veículos pesados de algum player do seu segmento aceleraria seu crescimento nesse mercado e poderia aproveitar gerar valor através das sinergias de SG&A e de cross selling.

Alguns players que se destacam por um portfólio de veículos diversificado com boa relevância de veículos leves e pesados. Abaixo comparamos Maestro Frotas, LM Frotas e Ouro Verde.

Tese 3: Aquisição de Canais

Não é raro vermos franqueadoras comprando franquias e a própria Localiza comprou uma franquia sua em 2019, a Localiza RP. Vamos empresas como Espaço Laser investindo nessa tese, uma vez que já comprou mais de 100 franqueados como Grupo Murilo e Grupo Mario. Desde que começou a aplicar essa estratégia, anunciada no IPO em 2021, as receitas da Espaçolaser subiram 45,8% e sua margem EBITDA 22,7%.

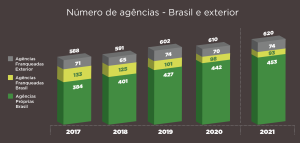

De acordo com o relatório do 4o trimestre 2021 da Localiza ela tem 167 agências franqueadas (93 no Brasil e 74 no exterior).

Alguns de seus franqueados possuem um tamanho expressivo, tais como: Localiza Cuiabá (Capital Social: R$ 4,7 milhões), Ativa Service (Capital Social: R$ 6,3 milhões) e Primaz Rent a Car (Capital Social: R$ 1,6 milhões).

Tese 4: Novos serviços

Seguindo a tendência de mercado protagonizada por algumas startups como Kovi, Turbi e GAV, a Localiza vem expandindo sua oferta num setor relativamente jovem: aluguel low cost para motoristas de aplicativo. No ano de 2021 ela lançou a plataforma Zarp, justamente focando em um mercado crescente (segundo a Associação Brasileira das Locadoras de Automóveis a projeção para 2022 é de que o número de carros alugados para motoristas de aplicativos chegue a 250 mil).

Apesar da Zarp, entendemos que a expansão ideal não envolve aquisição de frota, pelas questões do CADE, logo esta tese tende a ser inclinada a aquisições que possam otimizar a experiência dos motoristas (de aplicativo ou não). Olhando para tendências de mercado como um todo, todo mundo está achando nichos para “fintechzar” alguma coisa e nossa aposta seria mais nesse sentido. Acreditamos que iniciativas mais audaciosas com carros autônomos estejam mais distantes.

E olhando para essa tese, abaixo listamos duas empresas que nos parecem fazer sentido: moObie e Turbi. Duas startups focadas em carsharing (aluguel pelo compartilhamento de carros) e que apesar da pouca idade já se posicionam entre os maiores players da América Latina no seu segmento. Além disso oferecem uma solução em um segmento que a Localiza ainda não entrou forte e por não terem frota própria não apresentariam problema com relação ao CADE.

Tese 5: Eficiência e Tecnologia

Apesar de tecnologia não ser a “atividade-fim” da Localiza, ela indiscutivelmente é uma “atividade-meio”. Sem tecnologia de ponta a empresa não teria se tornado líder e sua evolução teria parado no tempo. Com tecnologia conseguiu trazer eficiência para o seus processos e principalmente para a sua captação de clientes.

Além do crescimento da frota e do ganho de market share, cada vez mais a experiência oferecida ao cliente tem se tornado uma obrigação para o sucesso no mercado e a eficiência no controle de logística e segurança através da tecnologia é algo fundamental para manter uma eficiência operacional acima da média.

Para isso a Localiza possui algumas iniciativas, como a Localiza Fast, serviço de aluguel de carros 100% digital, em que o cliente escolhe o carro com o selo “fast” através do aplicativo, vai até a vaga indicada e com o próprio celular abre o carro e consegue o serviço sem nenhuma intermediação. Além de evitar o contato com terceiros, algo primordial no surgimento do negócio durante a pandemia, o Fast diminui custos operacionais.

Outra iniciativa da empresa foi a aquisição da startup Mobi7 em 2020, por R$20 milhões. A Mobi7 possui uma plataforma baseada no IoT (Internet das coisas), possibilitando a interconexão dos veículos da frota. Dessa forma pode-se cruzar diversos dados e viabilizar o monitoramento de telemetria, controle de velocidade, gestão de abastecimento, carsharing e diversos outros mecanismos de gestão.

Acreditamos que a empresa adquirir algum player com uma tecnologia diferenciada e que represente uma vantagem competitiva é uma tese possível mas não provável. Costuma ser difícil de sustentar as sinergias e o valor das vantagens competitivas que a aquisição traria, sem contar a escassez de players. Por exemplo: Teria sentido a Localiza comprar uma empresa com um software de gestão de frotas ímpar? Ou alguma outra solução de IoT? Num primeiro momento entendemos que sim, mas quanto vale o fato de só a Localiza ter acesso a esse software? A precificação é desafiadora e sempre vem a discussão “vale mais a pena contratar o serviço ou comprar a empresa?”. Costuma ser bem difícil passar desse escrutínio, salvo se for uma tecnologia extremamente diferenciada que signifique uma vantagem competitiva relevante para a compradora.

Mas para não perder o embalo, listamos alguns players que se destacam na tecnologia são: Raboot com mais de 2,8 milhões de carros sob gestão e Datamex que possui mais de 1000 empresas utilizando seus serviços. Outra promissora empresa é a Sofit4 que tem 50 mil veículos usando suas soluções baseadas em IoT. Outro segmento para ficar de olho é o de carros autônomos, nesse sentido existem alguns cases internacionais para ficar de olho, como a Startup Halo que projeta oferecer uma solução em que os clientes para aluguel de carros recebam o veículo na frente de sua casa, de forma autônoma. No Brasil não encontramos nenhum negócio relevante se destacando no segmento.

Com informação Klooks