Como os fatores ESG impactam os valuations no setor de tecnologia?

Um estudo do time de Global Technology Leaders explora a relação entre fatores ambientais, sociais e de governança (ESG) e os valuations de empresas de tecnologia. A gerente de portfólio Alison Porter compartilha as principais descobertas.

Principais considerações

- O estudo do time de Global Technology Leaders analisou todo o universo investível de empresas de tecnologia usando um sistema de pontuação ESG e as principais métricas de valuation. A questão era se aqueles com classificações ESG robustas, em média, recebiam um prêmio de valuations.

- A análise encontrou uma relação clara e positiva dentro do setor entre as empresas com boa classificação ESG e valuation de ações mais altas.

- O estudo também desafia o equívoco popular de que as classificações ESG são menos relevantes para ações de alto crescimento com altos valuations. Na verdade, mostrou que a relação era ainda mais forte.

Uma infinidade de estudos procurou provar que os fatores ambientais, sociais e de governança (ESG) têm um impacto significativo nos retornos dos preços das ações, mas poucos se concentraram no valuation. Os resultados foram particularmente variados para algumas das regiões de melhor desempenho, principalmente os EUA. Estudos anteriores mostraram correlações menos convincentes de retornos de ações com considerações ESG devido à falta de granularidade na comparação de empresas semelhantes. Dado o forte desempenho superior do setor de tecnologia (tech) em relação ao mercado de ações mais amplo nas últimas duas décadas¹, o mercado dos EUA, que é mais fortemente ponderado para tecnologia, muitas vezes exibiu uma relação mais fraca entre fatores ESG e valuation das ações.

O setor de tecnologia tem sido a maior fonte de criação de valor econômico e disrupção nos mercados de ações na última década. Uma questão importante para nós, investidores em tecnologia, e para muitos dos clientes com quem falamos, é ‘qual é a relação entre fatores ESG e avaliação no setor’? Portanto, realizamos um estudo para explorar até que ponto as empresas de tecnologia com classificações ESG robustas recebem um prêmio de valuation. Era importante isolar os fatores que afetam o desempenho e a avaliação do preço das ações para remover o impacto da própria disrupção tecnológica para examinar a influência dos fatores ESG em um nível mais granular.

Escopo do estudo

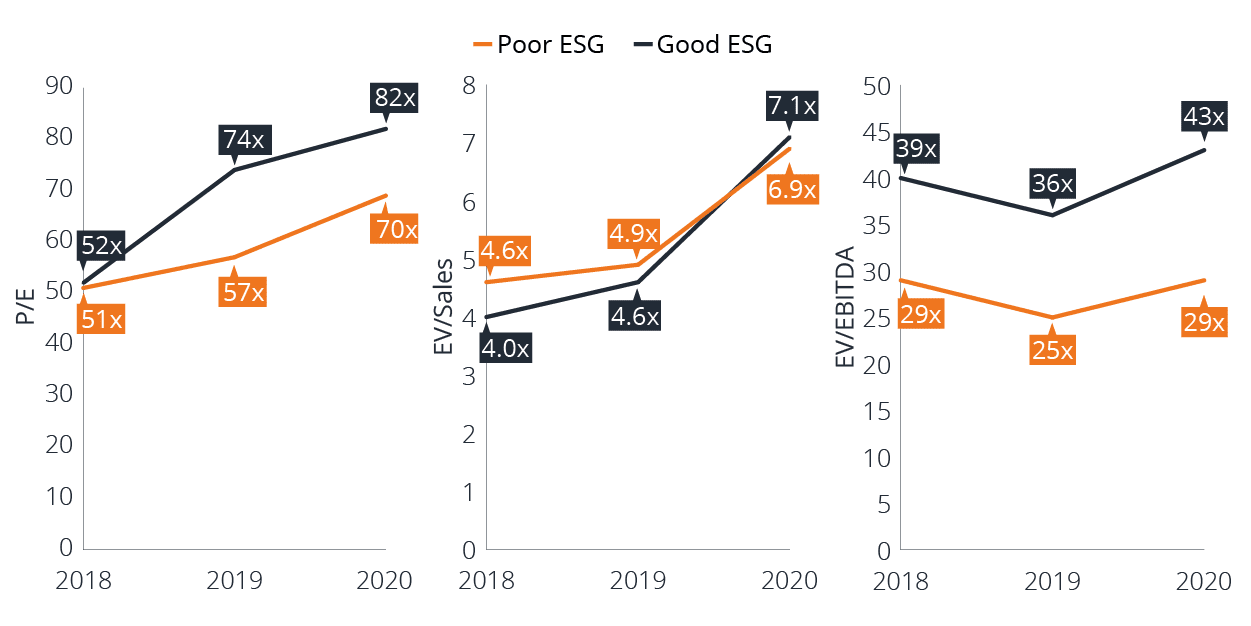

Usamos duas abordagens para responder à pergunta, com dados cobrindo 2018 a 2020. A primeira abordagem foi classificar todo o universo (MSCI ACWI Information Technology + Communication Services Index) de cerca de 700 ações de tecnologia usando nosso sistema de pontuação ESG². Em seguida, dividimos as empresas no ponto médio classificados como ESG “bons” e “ruins” e os comparamos com medidas de valuation comuns. A Figura 1 mostra o resultado com uma relação clara entre boas pontuações ESG e valuations mais altas.

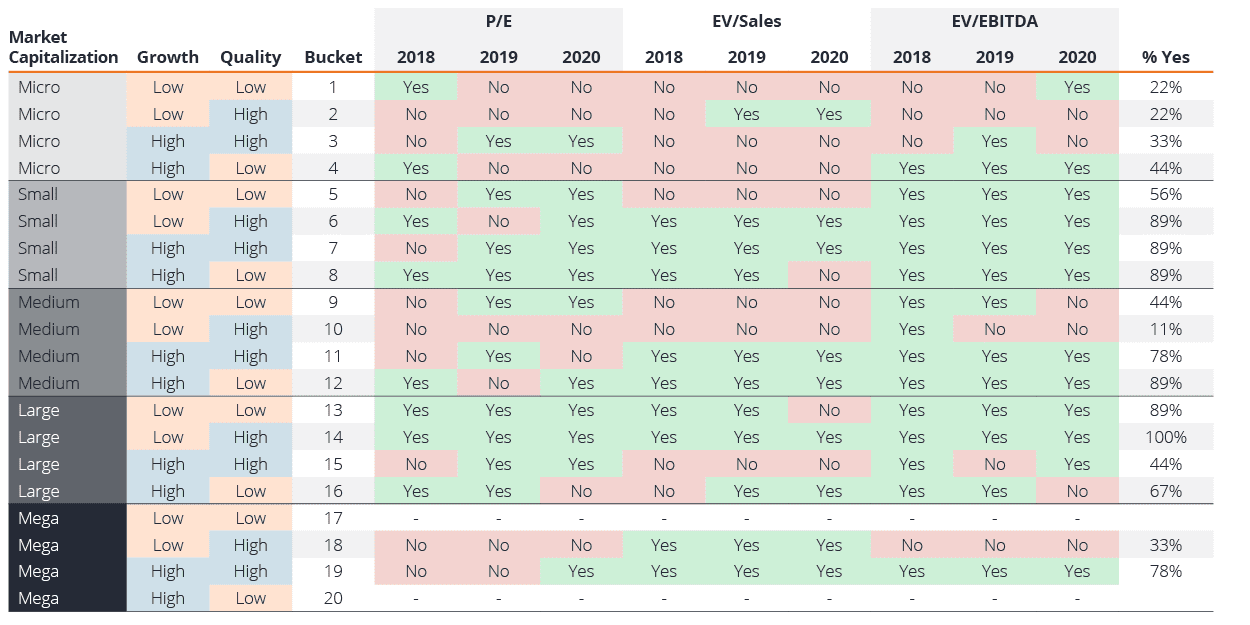

A segunda abordagem foi projetada para controlar outros fatores de valuation e comparar empresas de igual para igual. Portanto, dividimos o universo em 20 grupos com base no tamanho, crescimento e qualidade da empresa. Em seguida, classificamos cada bucket usando nosso sistema de pontuação ESG proprietário e, novamente, o bucket foi dividido ao meio e comparado com os valuations. Isso novamente mostrou uma relação positiva na maioria dos buckets (indicados em verde na Figura 2) entre fatores ESG e avaliação.

Principais conclusões

É claro que havia muito mais detalhes por trás da abordagem e das descobertas, mas para resumir as conclusões do estudo, descobrimos:

- Empresas de tecnologia com fortes padrões ESG têm, em média, seu desempenho financeiro mais valorizado pelo mercado.

- o 60% dos múltiplos entre empresas com características semelhantes que foram agrupadas mostraram um prêmio de avaliação dado pelo mercado para as empresas ESG com pontuação mais alta

- o 54% dos múltiplos mostraram um prêmio de avaliação quando avaliados em relação aos índices P/L e valor da empresa versus métricas de vendas

- o 72% dos múltiplos mostraram um prêmio de valuation quando avaliados em relação ao valor da empresa versus o EBITDA

- As pontuações ESG podem ser influenciadas pelo nível de divulgação de dados ESG corporativos, que, por sua vez, muitas vezes pode ser impulsionado pela capitalização de mercado das empresas.

- Empresas de tecnologia com padrões ESG fracos podem ser armadilhas de valor. Mesmo as empresas com forte crescimento de lucros provavelmente não receberão crédito total em comparação com seus pares que demonstram uma consideração positiva a fatores não financeiros.

Perspectiva regional (e uma surpresa)

Uma tendência clara é vista de 2018 a 2020 à medida que os prêmios aumentaram, e todos os continentes viram um prêmio concedido em 2020. Na Ásia, em 2020, as empresas ESG com pontuação mais alta receberam em média um prêmio de +36% em relação às empresas com pontuação mais baixa.

Tanto a Europa quanto a América do Norte e, de fato, a América do Sul, viram aumentos sustentados ao longo dos três anos de dados nos prêmios concedidos às empresas ESG com pontuação mais alta em relação ao índice P/L.

A análise também mostrou que o prêmio concedido para classificações ESG mais altas não depende necessariamente do crescimento. Um equívoco popular é que, para ações de alto crescimento em múltiplos altos, as classificações ESG seriam menos relevantes. O estudo descobriu que, para empresas de alto crescimento, a relação é ainda mais forte.

Implicações de investimento

O estudo mostra empiricamente que as empresas que apresentam um bom desempenho nas métricas ESG, e que podem apresentar melhora significativa nesses fatores, tendem a ser mais valorizadas pelos investidores nos mercados e, fundamentalmente, que os fatores ESG devem ser parte integrante do processo de investimento. Em nossa opinião, o engajamento ativo efetivo para melhorar os aspectos ESG do desempenho pode ter um impacto positivo nos retornos de capital. Acreditamos que possuir empresas que são retardatárias nas métricas ESG é apropriado apenas com um plano de ação medido para engajamento.

É claro que é importante lembrar que o foco dos investidores nos fatores ESG só se intensificou nos últimos dez anos, e deve haver uma consciência de nuances ou lacunas importantes nos dados. Este é particularmente o caso ao avaliar as credenciais ESG de empresas menores. Mas acreditamos que os resultados do estudo se somam ao corpo de literatura que apoia a integração de que considerações ESG no pensamento de investimento e podem garantir que o capital seja alocado de forma mais eficaz para investidores conscientes de ESG.

Notas de rodapé

1 Fonte: Refinitiv Datastream, MSCI AC World Information Technology Index vs MSCI World Index, 31 de dezembro de 2001 a 31 de dezembro de 2021. O desempenho passado não prevê retornos futuros.

2 O sistema de pontuação ESG proprietário da Equipe de Líderes de Tecnologia Global incorpora 25 métricas de dados brutos considerando E, S & G de forma justa e dinâmica com base na qualidade e relevância dos dados. Para evitar interpretações subjetivas, as métricas de dados brutos subjacentes foram usadas sempre que possível. Uma classificação é aplicada e dimensionada com base na qualidade dos dados, relevância dos dados para a tecnologia e, finalmente, foco e relevância ESG. Cada empresa recebe, portanto, uma pontuação ESG individual.

Para obter mais informações sobre este estudo, entre em contato com o representante local da Janus Henderson.

Glossário

- PER (Price/Earnings Ratio): Uma métrica de avaliação de uma empresa que mede o preço atual das ações de uma empresa em relação a seus ganhos por ação (EPS).

- EV/Vendas (Enterprise Value/Sales multiple): Uma métrica quantificável da avaliação de uma empresa com base em suas vendas anuais, levando em conta seu patrimônio líquido e seus fundos emprestados.

- EV/EBITDA: Valor Empresarial/Rendimentos antes de juros, impostos, depreciação e amortização (EV/EBITDA múltiplo). (EV múltiplo). Este múltiplo determina a avaliação de uma empresa, levando em conta a e dinheiro, bem como o preço de suas ações, e relaciona este valor com o retorno de caixa da entidade. da entidade.

- Ambiental, Social e Governança (ESG), ou investimento sustentável, analisa fatores que vão além do investimento, examina fatores que vão além da análise financeira tradicional. Isto poderia limitar investimentos disponíveis e causar retornos e exposições diferentes dos do mercado em geral e potencialmente ser mais potencialmente mais concentrado em certas áreas.

- Ações de crescimento: empresas que têm forte potencial de crescimento e cujos lucros devem crescer a uma taxa acima da média em comparação com o resto do mercado. ações de crescimento: empresas que têm forte potencial de crescimento e cujos lucros devem crescer a uma taxa acima da média em comparação com o resto do mercado.

- Capitalização de mercado: o valor total de mercado das ações emitidas por uma empresa; é calculado multiplicando o número de ações em circulação pelo preço atual da ação, ou seja, o preço atual de mercado das ações da empresa. O número de ações em circulação multiplicado pelo preço atual das ações, e é usado para determinar o tamanho de uma empresa. A capitalização de mercado é o valor total de mercado das ações emitidas por uma empresa. Por Alison Porter, gerente de portfólio na Janus Henderson Investors.

*Por Alison Porter, gerente de portfólio na Janus Henderson Investors

Com informação da Sherlock Communitacions