Finanças globais, atividade de fusões e aquisições de tecnologia continua a diminuir

A atividade de fusões e aquisições (F&A) nos setores de serviços financeiros e tecnologia continuou seu declínio no primeiro trimestre de 2023, mantendo uma tendência que começou no ano passado.

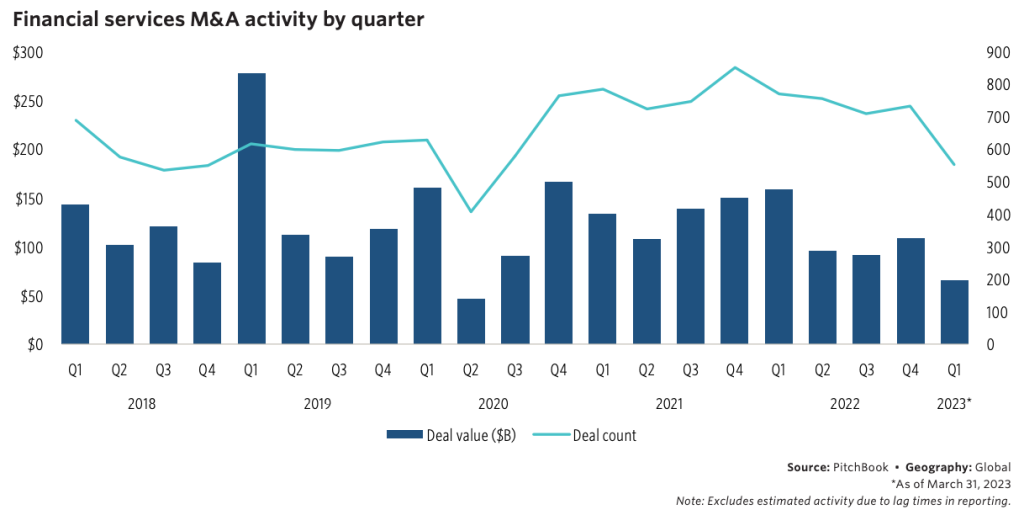

A atividade de negócios nesses setores agora está atingindo níveis nunca vistos desde o início da pandemia, mostram novos dados da empresa de pesquisa PitchBook .

O setor teve cerca de 856 negócios, uma queda de 11,4% em relação ao trimestre anterior (QoQ), enquanto o valor dos negócios caiu 31,7% no trimestre e 47,0% ano a ano (YoY), diz o relatório.

Durante o primeiro trimestre de 2023, o mercado experimentou vendas difíceis após o colapso de vários bancos de pequeno a médio porte nos EUA, observa.

O Silicon Valley Bank (SVB) foi adquirido da Federal Deposit Insurance Corporation (FDIC) pelo First Citizens Bank após um extenso processo de venda. O SVB implodiu em março depois de ser forçado a vender títulos com prejuízo em meio a taxas de juros mais altas.

Investidores e depositantes assustados rapidamente começaram a sacar seu dinheiro, levando a impressionantes US$ 42 bilhões em depósitos sendo sacados um dia antes do fechamento do banco.

Outra aquisição ocorreu no primeiro trimestre de 2023, quando o Flagstar Bank, uma subsidiária do New York Community Bancorp, adquiriu certos ativos e assumiu certas responsabilidades do Signature Bank do FDIC.

O Signature Bank fechou dois dias após o colapso do SVB, depois que clientes nervosos sacaram mais de US$ 10 bilhões em depósitos. Essa corrida aos depósitos rapidamente levou à terceira maior falência de um banco na história dos Estados Unidos.

Finalmente, o terceiro negócio destacado pelo PitchBook foi a compra do Credit Suisse pelo colega gigante suíço UBS depois que as ações e títulos do banco caíram.

Assim como o setor de serviços financeiros, o setor de tecnologia também teve um início de ano lento, registrando cerca de 2.043 negócios fechados ou anunciados por um valor combinado de US$ 146,8 bilhões no primeiro trimestre de 2023. Os números indicam um declínio de 1,3% no trimestre na contagem de negócios, enquanto o valor do negócio caiu 18,1%.

O trimestre, no entanto, testemunhou alguns mega-negócios notáveis, incluindo nove transações acima de US$ 1 bilhão, de acordo com a PitchBook. Um desses negócios foi a aquisição da Qualtrics, fornecedora de software de gerenciamento de experiência, pela Silver Lake e pelo Canada Pension Plan em março. O acordo avaliou a Qualtrics em aproximadamente US$ 12,5 bilhões.

Atividade de fusões e aquisições de fintech deve se recuperar

A atividade de fusões e aquisições de fintech também esfriou, registrando 130 aquisições e aquisições no primeiro trimestre de 2023, totalizando US$ 4 bilhões em valor, mostram dados da plataforma de inteligência Dealroom . Os números sugerem uma queda de 55,6% em relação ao ano anterior e 69% no trimestre no valor do negócio, enquanto a contagem de negócios recuou 42% em relação ao ano anterior e 12% em relação ao trimestre anterior.

Os acordos de fusões e aquisições observados no primeiro trimestre de 2023 incluíram aquisições de startups fintech por empresas estabelecidas, bem como startups de rápido crescimento, consolidando sua liderança ao adquirir rivais. O trimestre também viu várias empresas de PE aproveitarem a queda das avaliações públicas para adquirir empresas de tecnologia de alto crescimento a preços mais atraentes.

A Railsr, provedora incorporada de finanças e serviços bancários como serviço (BaaS) do Reino Unido e ex-unicórnio fintech, foi vendida no início deste ano em uma falência pré-configurada para um consórcio de investidores; A Acorns, unicórnio de poupança e investimento com sede nos EUA, adquiriu a GoHenry, com sede em Londres, uma startup que fornece serviços de educação financeira e gerenciamento de dinheiro para crianças e adolescentes, para expandir internacionalmente e oferecer bem-estar financeiro; O banco comercial e de varejo do Reino Unido, NatWest, comprou uma participação de 85% na Cushon, fornecedora de contas de poupança para locais de trabalho, para aumentar sua oferta de produtos para empresas; e a Vista Equity Partners, uma empresa de PE focada em software empresarial, adquiriuDuck Creek Technologies em março. O fornecedor de software para seguros de propriedade e acidentes abriu o capital em 2020 com um valor de mercado de cerca de US$ 5 bilhões, que caiu para menos de US$ 2 bilhões em 2022.

O escritório de advocacia americano White & Case espera que a tendência de baixa de fusões e aquisições de fintech seja revertida. O setor está prestes a ver um aumento na atividade de acordos de M&A centrados na consolidação dos participantes do mercado existentes, juntamente com os investidores aproveitando as avaliações mais baixas para adquirir participações estratégicas em tecnologias escaláveis, preveem os advogados de M&A da empresa.

Além disso, fintechs menores que lutam para ganhar escala provavelmente buscarão parcerias estratégicas com corporações maiores para alcançar uma penetração profunda no mercado.

Os segmentos de fintech que provavelmente verão mais atividades de fusões e aquisições incluem provedores de infraestrutura de open banking, neobanking, regtech, green fintech, paytech e moeda digital, preveem os especialistas.

A atividade de financiamento da Fintech continuou a diminuir no primeiro trimestre de 2023 e está a caminho de ficar aquém de 2021 e 2022, mostram dados da Dealroom. O financiamento global de fintech atingiu US$ 14 bilhões no primeiro trimestre do ano, uma queda de 46% e 60% em comparação com o primeiro trimestre de 2021 e o primeiro trimestre de 2022, respectivamente.

A Fintech foi a indústria que mais investiu no primeiro trimestre de 2023, atrás apenas do software empresarial, onde a atividade de financiamento foi impulsionada pela OpenAI e pelo restante da inteligência artificial (IA) generativa… leia mais em Fintech News 29/05/2023