IPOs fecham o ano em compasso de espera

Com a deterioração das condições para ofertas iniciais de ações (IPOs, na sigla em inglês), há mais operações em compasso de espera do que em andamento. Das 29 aberturas de capital em análise pela Comissão de Valores Mobiliários (CVM), 18 estão com prazos de interrupção solicitados pelas companhias – 62% do total – por prazos que terminam entre o fim deste mês e fevereiro. Apenas 11 ofertas continuam oficialmente em andamento.

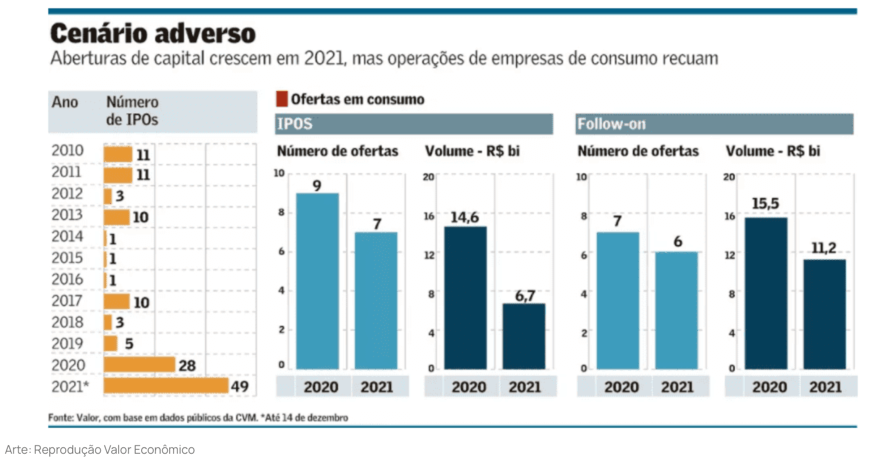

Entre operações pausadas e cancelamentos (57 empresas desistiram de ir a mercado), um total de 75 ofertas ficou no caminho neste ano. O número supera com folga as 49 aberturas de capital realizadas ao longo de 2021.

Na lista de transações que estão em banho-maria, os setores que encabeçam os pedidos de interrupção de análise são consumo e tecnologia – com sete dos 18 pedidos. Nesse bloco, estão companhias como Ammo Varejo (MMartan e Artex), Grupo Madero e a varejista de supermercados chilena Cencosud. O restante está espalhado em áreas como energia, logística, telecomunicações e farmacêutica.

O dado chama a atenção especialmente porque há pouco mais de um ano, a situação era oposta: na liderança dos IPOs, as duas áreas só perdiam para a construção civil. Hoje, construção tem duas ofertas interrompidas.

Leia também demais posts relacionados a IPOs no Portal Fusões & Aquisições

Números coletados pelo Valor na CVM mostram que, em 2021, os sete IPOs em varejo e digital (como os “marketplaces” e novatas de tecnologia) somaram R$ 6,7 bilhões. É menos da metade dos R$ 14,6 bilhões movimentados pelas nove ofertas iniciais de ações nessas áreas em 2020.

Em termos de ofertas subsequentes (“follow on”) nesses setores, houve queda de 28% em 2021 versus 2020. Foram seis transações, totalizando R$ 11,2 bilhões, frente a sete operações que alcançaram R$ 15,5 bilhões no ano passado.

“O cenário macro ainda nebuloso, especialmente por conta de juros altos, e a renda afetada por uma inflação persistente vão impedir, no curto prazo, uma nova onda de pujança nesses setores como a que vimos em 2020”, diz Breno de Paula, analista da Inter Research. Ele ressalta que o número de emissões subsequentes não muda tanto entre 2020 e 2021, mas no ano passado, grandes redes como Americanas e Via se mexeram rapidamente, aumentando o valor total captado, o que não aconteceu com a mesma intensidade pela piora do cenário e o fim dos períodos mais propícios.

Para 2022, gestores e analistas projetam ofertas mais pontuais nesses segmentos, e empresas menos alavancadas podem recorrer a emissões de dívida em vez de buscar capital na bolsa – apesar do efeito negativo de um maior endividamento a juros mais altos. “Mas para isso também é preciso considerar as condições de uma emissão de debêntures caso a caso, há taxas que chegam a CDI mais até 5% ao ano”, afirma Aline Cardoso, gestora de renda variável da EQI Asset Management.

Os adiamentos jogam para o ano que vem IPOs que não podem sofrer novas interrupções. Isso obrigará aquelas que já suspenderam as ofertas iniciais a avançar ou cancelá-las. A CVM interrompe o processo de análise uma única vez, mediante requerimento, por até 60 dias úteis. Passado o prazo, a retomada ocorre independentemente da fase em que se encontrava a análise da autarquia. No ano passado, esse período foi alterado para 180 dias por conta da pandemia, mas já voltou ao prazo normal.

Segundo Cardoso, os anos eleitorais mais recentes tiveram queda no número de ofertas, reflexo da instabilidade política. “Foram cinco IPOs e follow-on em 2018 e apenas dois em 2014. O maior número dos últimos anos foi na eleição de 2010, com 23 operações”, afirma. “Se houver alguma clareza de um projeto da oposição mais voltado ao centro, mais pró-mercado, assim como uma sinalização clara dos outros candidatos nessa direção, pode ser que apareçam janelas em 2022.”

A executiva conta que empresas de consumo com quem tem conversado relatam demanda fraca em dezembro, após um novembro já mais lento. “Tivemos a Multiplan falando dias atrás em alta de 6% nas vendas em outubro e novembro, mas o foco da empresa são classes de maior renda, mais resilientes à crise. E mesmo assim, em termos reais, há queda [na venda]. Todos os dados recentes de IBGE confirmam demanda perdendo força, o que não ajuda melhorar as expectativas de curto prazo”, diz.

Avançar com ofertas subsequentes nos próximos meses também pode ser mais difícil, dizem gestores e analistas, por causa da queda no valor das ações – algumas companhias amargam cotações abaixo das registradas no início da crise sanitária, quando o mercado desabou.

“Vimos a suspensão, em outubro, da emissão subsequente da Allied [rede e distribuidora de eletrônicos], e a Marisa ainda está tentando por a sua de pé. Se em 2020, as operações de follow-on foram para fusões e aquisições, as de 2022 podem ser, em parte, para equilibrar a estrutura de capital das empresas, mesmo com ações em patamares baixos”, diz o sócio e gestor de uma asset média.

Entre as dez ações do Ibovespa com maior perda de valor neste ano até a sexta-feira passada, estão cinco ligadas ao setor de consumo: Magazine Luiza (-74,3%), Via (-69,6%), GPA (-60,2), Americanas (-58,7%), Natura (-49,7%) e Lojas Americanas (-46%).

No grupo das empresas “novatas” que abriram capital após a pandemia, também há perdas. Segundo uma gestora ouvida, do total de IPOs deste ano, pouco mais de 75% são empresas com cotações hoje abaixo do preço inicial dos papéis em bolsa. E cerca de 20% desses ativos são de tecnologia ou consumo, afirma a fonte.

“A percepção do mercado é que aqueles papéis ligados ao varejo e ao digital, que conseguiram fechar ofertas subsequentes na primeira metade de 2021, fizeram em maiores volumes porque já se sinalizava um esfriamento do mercado”, diz de Paula, do Inter. Em março, houve a primeira alta da taxa Selic do ano, com o Banco Central já indicando nova trajetória de alta.

Um aspecto a ser considerado, segundo Carlos Carvalho Junior, sócio da gestora Kínitro, é o fato de que parte desse cenário já está precificado nos papéis. “Isso pode abrir algum retorno de ‘valuation’ [avaliação da empresa] a ativos de melhor qualidade para o ano que vem, obviamente se a economia não se deteriorar mais. É que,mesmo com a política tumultuando o ambiente, para essas empresas mais sólidas, os fundamentos dos negócios não pioraram”,…Leia mais em Inteligência Financeira 24/12/2021