O mercado global de IPOs continua despencando à medida que o terceiro trimestre chega ao fim.

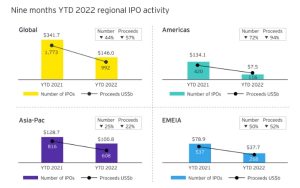

Até a data (YTD) 2022, houve um total de 992 IPOs levantando US$ 146 bilhões, uma queda de 44% e 57% ano a ano (YOY), respectivamente. Isso segue a tendência para o ano em que empresas e investidores de IPOs enfrentaram desafios macroeconômicos crescentes, incertezas de mercado, volatilidade crescente e queda nos preços das ações globais. A volatilidade (média CBOE VIX) aumentou de 19,7 em 2021 para 25,6 no acumulado de 2022.

No acumulado do ano, o setor de tecnologia continuou liderando em número de IPOs, embora o tamanho médio dos negócios tenha caído de US$ 261 milhões para US$ 123 milhões no ano. Enquanto o setor de energia superou as receitas com o maior aumento de 176%, impulsionado em grande parte por três dos cinco principais negócios globais no ano de 2022, o setor de produtos de consumo testemunhou a maior queda no tamanho médio dos negócios (69%).

O terceiro trimestre de 2022 viu os menores rendimentos de IPO de uma Empresa de Propósito Especial (SPAC) desde o terceiro trimestre de 2016, juntamente com de-SPACs lutando para encontrar os alvos certos. O mercado SPAC foi continuamente desafiado neste trimestre, com apenas 17 negócios levantando US$ 0,9 bilhão. Um número recorde de SPACs existentes está buscando ativamente metas, com a maioria enfrentando potencial expiração no próximo ano.

Desempenho regional geral: uma abordagem de esperar para ver

As principais economias e mercados financeiros das Américas e EMEIA permanecem sob pressão à medida que o aperto quantitativo se intensifica.

As bolsas das Américas tiveram o declínio mais acentuado, registrando apenas 116 negócios que arrecadaram US$ 7,5 bilhões no acumulado do ano, uma queda de 94% em receitas e 72% em volume no acumulado do ano. Em contraste direto com um ano recorde em 2021, a atividade de IPOs no YTD Americas caiu para seu nível mais baixo em 20 anos.

A atividade de IPO da EMEIA caiu 50% e 52% em número e receitas, respectivamente. A Europa caiu 76% nas receitas, mas o Oriente Médio continuou a ser um raro ponto positivo com um aumento de 209% nas receitas, apesar de uma redução de 51% no número de negócios.

Como a região foi menos impactada pela inflação e questões geopolíticas, as bolsas da Ásia-Pacífico tiveram um desempenho relativamente melhor, abrigando cinco dos 10 principais IPOs globais no acumulado do ano. No acumulado do ano, também contribuiu com 61% e 69% da participação global de IPOs e receitas, respectivamente. No entanto, ainda registrou quedas de 25% em relação ao ano anterior por número de negócios e 22% por tamanho de negócios.

Perspectivas do quarto trimestre de 2022: quebra-gelos abrirão o caminho

O aumento da inflação e o aumento das taxas de juros estão afetando negativamente o mercado de ações global. As tensões geopolíticas e a pandemia do COVID-19 levaram a mais incerteza e volatilidade do mercado. Todos esses fatores estão trazendo ventos contrários para os ativos de risco à medida que nos aproximamos do final de 2022.

Nas Américas, os pipelines de IPOs aguardam a reabertura do mercado no próximo ano e, em EMEIA, as condições difíceis do mercado continuam a comprimir as janelas de IPOs. Para a APAC, embora os registros públicos de IPOs não tenham aumentado, a atividade permanece forte em segundo plano, à medida que as empresas avaliam suas opções para 2023.

Go diz: “Os planos de IPO de muitas empresas foram congelados no início de 2022, em antecipação a condições de mercado mais favoráveis. Desde que as incertezas e a volatilidade do mercado possam diminuir, o lançamento de IPOs de sucesso de bilheteria há muito esperados, juntamente com melhores retornos pós-mercado, podem reverter o sentimento e atrair mais empresas.”

No geral, os candidatos a IPO que desejam abrir o capital precisarão estar bem preparados ao reengajar o mercado, pois enfrentarão avaliações muito mais baixas em comparação com as altas de 2021… leia mais em EY 28/09/2022