SPACs Explicados: Dentro de uma das tendências mais quentes de M&A

Também chamada de empresa de “cheque em branco”, uma Empresa de Aquisição de Propósito Especial (SPAC) é uma corporação de fachada criada para adquirir uma empresa privada e torná-la pública enquanto evita os rigores e atrasos de uma oferta pública inicial tradicional (IPO). Embora não tenham operações próprias, os SPACs são listados publicamente em uma bolsa de valores e não têm nenhum propósito comercial específico além de reunir fundos e adquirir outra empresa.

Na maioria das vezes, um SPAC é formado por patrocinadores que têm experiência em um determinado setor e buscam empresas nessa área – mas mesmo que tenham uma empresa-alvo em mente, eles não a identificam para que não precisem divulgar esses detalhes durante o processo de IPO do SPACs. É daí que vem o “cheque em branco”: o SPAC fornece aos seus investidores de IPO pouca informação. Apesar dessa falta de detalhes, os SPACs geralmente inscrevem grandes e proeminentes investidores institucionais e subscritores antes de oferecer suas ações publicamente. Esses investidores confiam na capacidade dos promotores da SPAC de garantir uma boa meta para seu investimento.

Enquanto o SPAC persegue seu alvo, os fundos desses investidores estão em um fundo de juros. Os veículos de investimento têm uma data de expiração, no entanto; se o SPAC não tiver concluído um acordo dentro de um determinado período de tempo (normalmente dois anos), ele enfrentará liquidação e o dinheiro pendente será devolvido aos investidores. Essa liquidação tornou-se cada vez mais comum desde o verão de 2022, quando as condições econômicas e de mercado tornaram cada vez mais difícil encontrar negócios vantajosos. Além disso, o fundo de retorno da SPAC aos seus investidores pode enfrentar um imposto especial de consumo de 1% a partir de 2023, levando alguns patrocinadores a liquidar antes do final do ano.

Se o SPAC encontrar com sucesso uma empresa-alvo, os patrocinadores negociarão com essa empresa e, em seguida, se os acionistas do SPAC aprovarem o acordo, o SPAC se funde com o alvo. Isso permite que a empresa-alvo se torne pública, evitando o tempo e os regulamentos do processo tradicional de IPO. Embora as empresas normalmente levem de 6 meses a um ano para aderir aos processos e divulgações exigidos de um IPO, a empresa-alvo pode se tornar pública em meros meses através do fechamento de uma fusão com um SPAC. Na maioria das vezes, o SPAC adquire o alvo em uma fusão reversa, com o targetmerge no SPAC ou em sua subsidiária. Então, a empresa combinada normalmente mudou com o nome do alvo e o ticker do SPAC mudou. As operações de negócios da meta então vivem como uma empresa de capital aberto com fundos adicionais do investimento.

Os SPACs cresceram em 2020 e ao longo de 2021, com nomes bem conhecidos de Channing Tatum ao presidente Donald Trump fazendo manchetes devido ao seu envolvimento com esses veículos de investimento. A SEC respondeu emitindo um alerta de investimento afirmando: “Nunca é uma boa ideia investir em um SPAC só porque alguém famoso patrocina ou investe nele ou diz que é um bom investimento”.

história

Os SPACs estão longe de ser uma nova inovação financeira: eles datam de 1993, quando David Nussbaum e o advogado David Miller criaram o primeiro SPAC para permitir que empresas privadas acessem um grupo mais amplo de investidores.

Embora os veículos de investimento tenham permanecido relativamente obscuros por décadas, eles finalmente cresceram durante a pandemia à medida que uma confluência de fatores impulsionou o aumento atual: os cortes nas taxas de juros do Federal Reserve durante o início das paralisações do covid 19 inundaram os mercados com dinheiro, incentivando os investidores a despejar fundos em SPACs em busca de retornos. E assim que o dinheiro estava fluindo para os mercados públicos, o número de empresas públicas caiu significativamente nas décadas anteriores, diminuindo de 8000 para 4000.

Por sua vez, os SPACs usaram o fundo de hedge e os fundos de outros investidores, identificando empresas privadas maduras para os mercados públicos. Os primeiros sucessos da Virgin Galactic e DraftKings alimentaram a popularidade dos SPACs. Os fundos de private equity também entraram na ação cada vez mais durante os últimos anos, com os negócios PIPE (investimento privado em transações de capital público), como a SoundHound, Inc., alimentando ainda mais os negócios da SPAC.

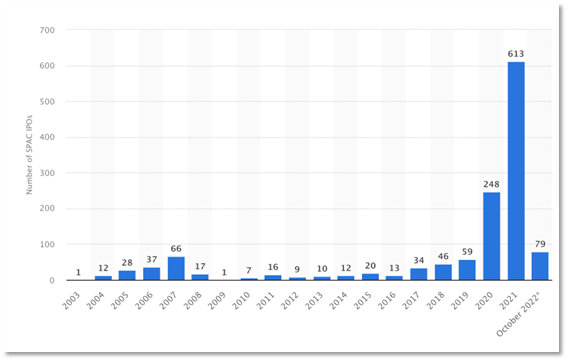

IPOs da SPAC nos Estados Unidos, 2003 – Outubro de 2022

Escrutínio

Os SPACs foram atacados a partir de 2021 por acionistas e reguladores. Os acionistas entraram com várias ações coletivas de alto perfil alegando que os veículos de investimento fizeram alegações falsas e não divulgaram informações adequadamente.

Enquanto isso, a SEC lançou várias investigações (veja, por exemplo A SEC Acusa Consultores Perceptivos por não divulgar Conflitos de Interesse Relacionados ao SPAC) em certos SPACs, já que o presidente da SEC, Gary Gensler, deixou claro seu objetivo de reprimir os SPACs e introduzir novos regulamentos. Os escritórios de advocacia saltaram para a defesa dos SPACs, argumentando que são apenas empresas operacionais em vez de veículos de investimento e, portanto, não devem ser regulamentados como os últimos.

Futuro

Embora possam ter perdido seu brilho nos últimos meses, os SPACs estarão por perto no futuro previsível. Apenas no mês passado, várias empresas se tornaram públicas por meio da aquisição da SPAC (veja exemplos. FlexJet e flyExclusive). Os analistas esperam que, com melhores divulgações e práticas de diligência, os SPACs continuem sendo uma alternativa popular aos IPOs tradicionais nos próximos anos. por LOGAN BEIRNE Leia mais em lawstreetmedia. 18/11/2022