Update dos Múltiplos de Aquisições em SaaS no Brasil

Oportuna e muito interessante avaliação do Guilherme Lima, da Astella, gestora de Investimentos Seed e Series A, em sua publicação no DealflowBR – newsletter pessoal, sobre os Múltiplos de Aquisições em SaaS no Brasil – Um update dos múltiplos pagos pelas empresas SaaS da B3

Inclusive remete a um texto seu, publicado no ano passado, sobre M&A das empresas de SaaS das empresas do Brasil, os múltiplos valuation base para os cálculos, e como as aquisições geram valor instantaneamente para os acionistas, chamado de M&A Accretion pelo mercado:

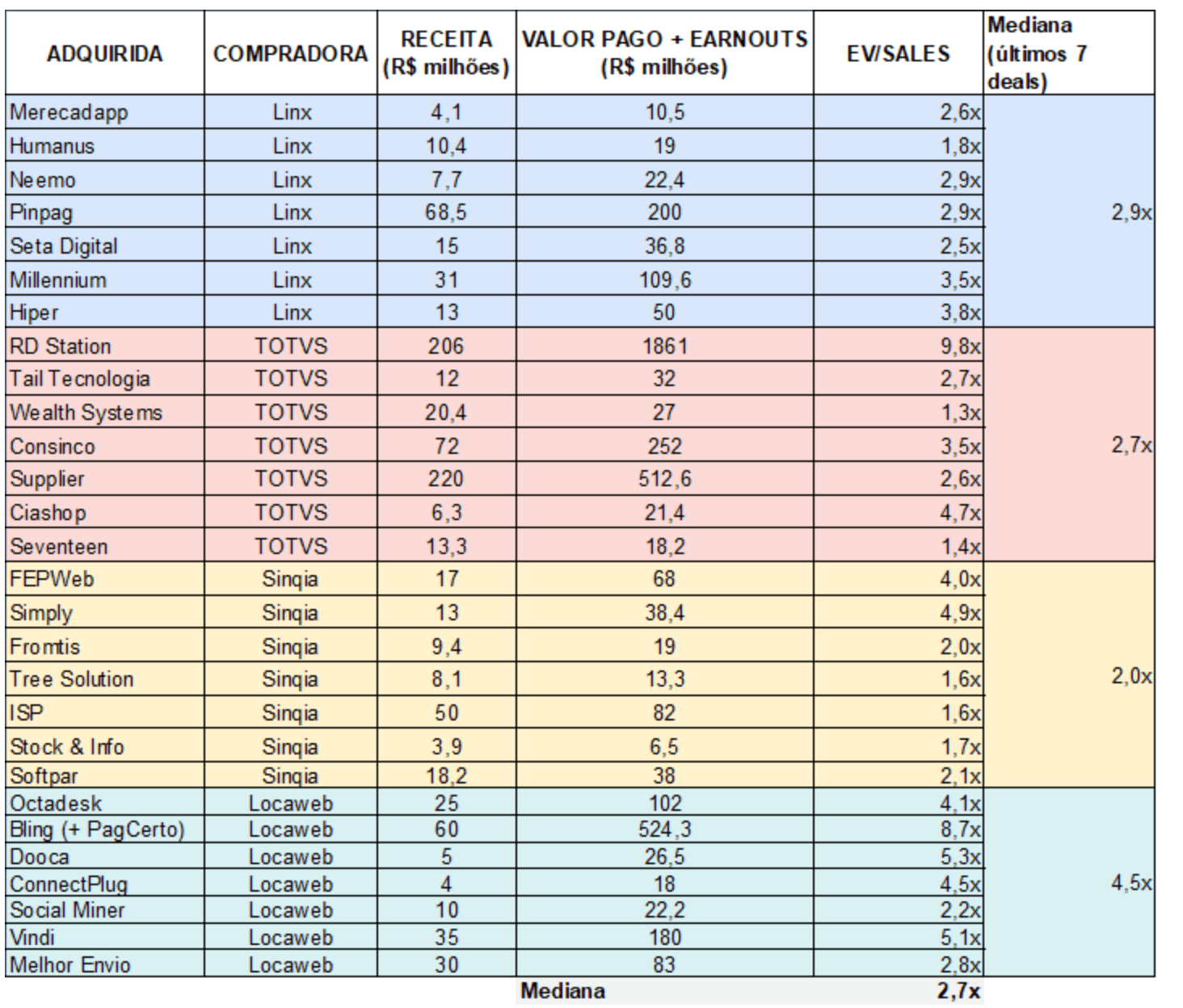

Destaca importante contribuição para sua análise, “estudo do Tiago Vailati, CEO e cofundador da Hiper, SaaS de ponto de vendas (vendida para Linx/Stone), gentilmente me enviou uma base com os últimos deal para eu fazer um update desse texto por aqui”. Há pouco mais de um ano, meus estudos mostravam que as empresas abertas de SaaS na B3 (basicamente, TOTVS, Linx e Sinqia) haviam pagado a mediana de 2,4x a receita das empresas adquiridas, considerando os earn-outs. O estudo do Tiago mostra que a mediana de valor pago nos últimos subiu pouco, para 2,7x a receita das empresas.. Leia mais em dealflow Guilherme Lima 31/08/2021