Aprendizados de um IPO de SaaS — exemplo da UserTesting

Principais destaques do prospecto do IPO da UserTesting, plataforma de software como serviço (SaaS) que abriu seu capital em 2021. O texto é de autoria de Autor Sammy Abdullah co-fundador da Blossom Street Ventures – venture capital americana que investe em empresas de tecnologia de pequeno e médio portes.

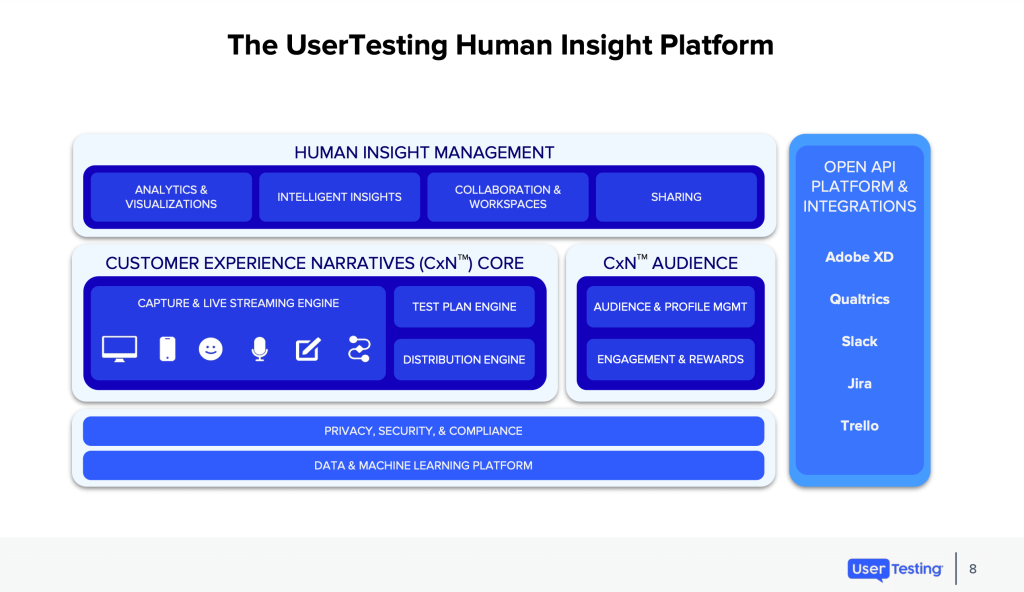

O que eles fazem. “Fomos pioneiros em uma plataforma de software como serviço (SaaS) de nível empresarial que permite que as organizações vejam e ouçam as experiências de pessoas reais à medida que se envolvem com produtos, designs, aplicativos, processos, conceitos ou marcas.”

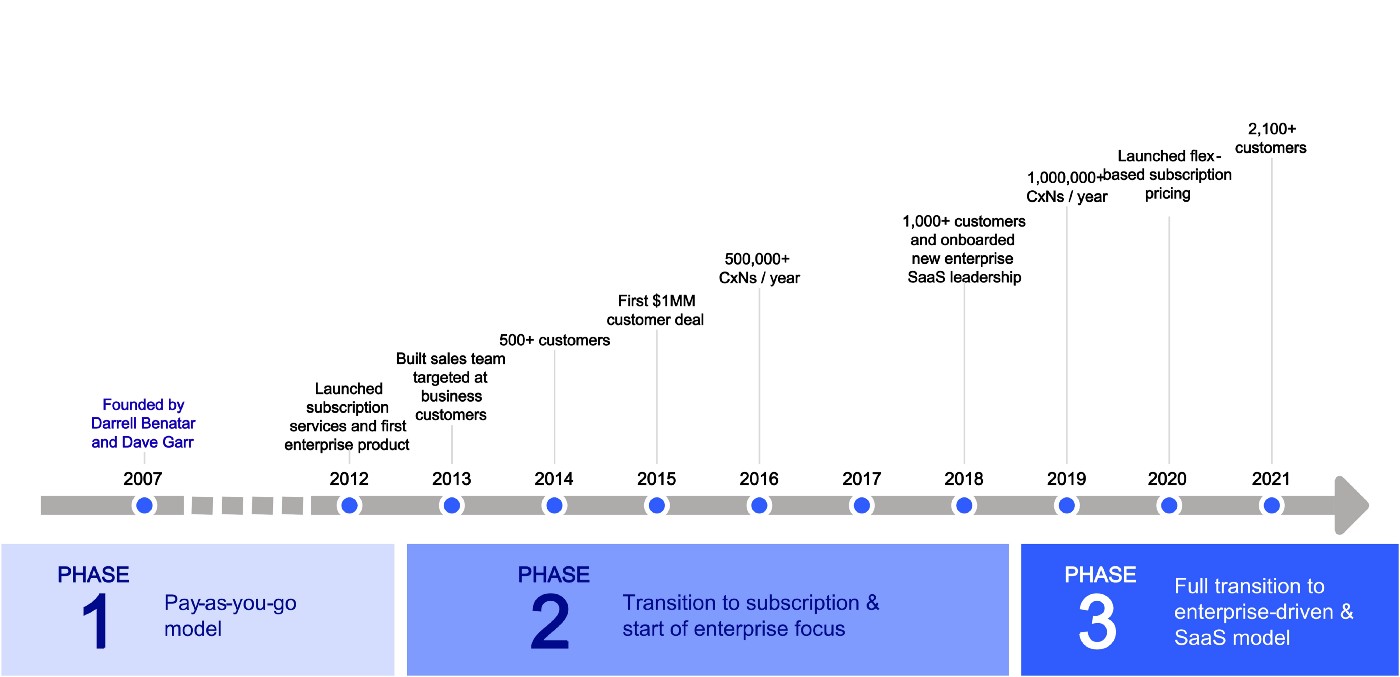

Longa jornada, com um pivô de modelo de receita em 5 anos. “Nos últimos 14 anos, crescemos de um site de pagamento conforme o uso para uma empresa SaaS corporativa com clientes e funcionários em todo o mundo. Geramos receita principalmente com a venda de assinaturas de nossa plataforma, que representou mais de 90% de nossa receita total. Oferecemos dois planos de preços de assinatura principais – um plano de assinatura baseado em assento e um plano de assinatura baseado em flexibilidade.” Baseado em assentos é 76% da receita de assinatura.

O plano Flex lançado no quarto trimestre de 2020 agora representa 20% da receita de assinatura. “Os clientes que utilizam o plano de preços de assinatura flexível normalmente celebram um contrato anual que cobre o acesso à plataforma e o preço é baseado na utilização anual prometida dos recursos da plataforma. Os clientes que excederem seus limites contratuais podem adquirir uso adicional comprometido ou uso sob demanda. O plano de preços e a utilização relacionada são determinados com base na atividade que o cliente processa na plataforma, incluindo o número e o tipo de CxNs gerados e o tipo de segmentação de público usada.”

Contratos SaaS anuais padrão, cobrados antecipadamente. “A maioria substancial de nossas assinaturas é por um período de um ano, não cancelável, com algumas grandes assinaturas de vários anos que variam até três anos e algumas pequenas assinaturas de curto prazo de menos de um ano. Nossos contratos normalmente são faturados anualmente com antecedência e geralmente reconhecemos a receita de assinatura proporcionalmente ao longo do prazo do contrato.”

A venda direta é o caminho. Os parceiros de canal são novos e não comprovados. “Nós vendemos principalmente por meio de um movimento de venda direta, com representantes de vendas de campo que se concentram em clientes corporativos e uma organização de vendas internas que vende para clientes de médio e pequeno e médio porte (SMB). Também começamos a investir na criação de parcerias de canal e relacionamento com revendedores, distribuidores e parceiros estratégicos para ampliar nosso alcance.”

Não lucrativo, crescimento anual de 33%. “Para os exercícios encerrados em 31 de dezembro de 2019 e 2020, nossa receita total foi de US$ 76,6 milhões e US$ 102,2 milhões, respectivamente, representando um crescimento de 33 milhões em relação ao período anterior. À medida que crescemos nossos negócios, fizemos investimentos significativos em vendas e marketing. e pesquisa e desenvolvimento. Como resultado, para os exercícios encerrados em 31 de dezembro de 2019 e 2020, nosso prejuízo líquido foi de US$ 19,6 milhões e US$ 34,0 milhões, respectivamente

Os ACVs estão crescendo. “nosso ARR médio por cliente aumentou de aproximadamente US$ 57.000 em 31 de dezembro de 2019 para aproximadamente US$ 67.000 em 30 de setembro de 2021. Tivemos 279 clientes com pelo menos US$ 100.000 de ARR em 30 de setembro de 2021, refletindo um crescimento de 58% em relação a setembro 30, 2020. Acreditamos que nosso número crescente de clientes com pelo menos US$ 100.000 de ARR reflete o valor de nossa plataforma para clientes corporativos. Também tivemos nove clientes com pelo menos US$ 1 milhão de ARR em 30 de setembro de 2021.”

As vendas corporativas permitem que você faça vendas cruzadas para outras equipes. “Demonstramos um forte histórico de expansão de assentos e usuários por meio de vendas cruzadas entre organizações e upselling de níveis mais altos de edições de plataforma. Uma vez que uma equipe atual dentro de uma organização compartilha uma saída CxN ou resumo de nossa plataforma, aumenta a visibilidade de nossa plataforma dentro dessa organização e cria oportunidades para cultivarmos usuários adicionais. Esperamos que, com o tempo, uma parcela significativa de nosso crescimento de receita venha de nossos clientes existentes adicionando assentos ou expandindo o uso de nossa plataforma. Em 30 de setembro de 2021, nossa taxa de retenção líquida em dólar era de 119%.”

Novos produtos também estão impulsionando a expansão. “o ARR médio e mediano de nossos 30 principais clientes em 30 de setembro de 2021 era de aproximadamente US$ 1,3 milhão e US$ 820.000, respectivamente, o que reflete uma expansão significativa em comparação com o ARR médio e mediano de aproximadamente US$ 70.000 e US$ 50.000, respectivamente, em cada cliente compra inicial. Acreditamos que nosso plano de preços de assinatura baseado em flexibilidade recém-lançado fornecerá mais flexibilidade para nossos clientes corporativos adicionarem usuários e casos de uso adicionais. Lançamos 25 novos recursos de produtos em 2020.”

Internacional importa e é bom de cabeça. “A receita internacional representou aproximadamente 15% de nossa receita total em 2020 e aproximadamente 18% de nossa receita total nos nove meses encerrados em 30 de setembro de 2021.” … saiba mais em Blossom Street Ventures Medium 01/08/2022