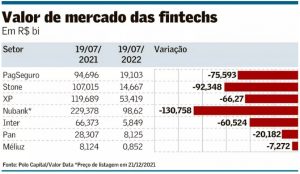

‘Fintechs’ perdem R$ 452 bi de valor de mercado em 1 ano

A alta da taxa de juros, que torna o ambiente mais hostil para o mercado de ações, tem um impacto especialmente negativo para as “fintechs” brasileiras, que já perderam juntas R$ 452 bilhões em valor de mercado nos últimos 12 meses. Para efeito de comparação, o Ibovespa todo perdeu R$ 1,026 trilhão em valor de mercado nesse período. As fintechs sofrem tanto pelo impacto do juro sobre o cálculo do “valuation” (definição de valor) quanto pelo efeito negativo das taxas mais altas sobre o mercado de crédito. Por isso, mesmo com toda a desvalorização acumulada, analistas ainda não conseguem afirmar que esses papéis já tenham ficado baratos.

A perda de valor das ações “de crescimento” – aquelas cuja definição de valor considera uma curva de crescimento futuro – é sentida nos mercados globais há meses. No Brasil, o movimento negativo se acentua à medida que cresce a aposta em uma Selic ainda mais alta. As empresas que melhor representam essa categoria são Nubank, XP, PagSeguro, Stone, Inter, Pan e Méliuz. As quatro primeiras têm ações listadas apenas na bolsa americana. O argumento das empresas para essa estratégia foi justamente o fato de que, no mercado americano, a presença de mais “players” do setor de tecnologia e a demanda dos estrangeiros por esses papéis facilitariam a definição do preço no momento de sua oferta inicial. No caso da XP, 70% de sua base de acionistas é formada pelo investidor não residente.

Para Lucas Ribeiro, analista de ações da Kínitro Capital, os preços dessas ações sempre levaram em consideração o perfil arrojado das companhias, com projeções de crescimento muito forte. Como o juro é o custo do dinheiro no tempo, a alta da taxa afeta mais diretamente esse tipo de empresa. Assim, a ação do Nubank cai 65% desde seu IPO, uma das operações mais esperadas do mercado brasileiro. A XP caiu 61% desde a máxima, atingida em setembro de 2021; Inter recua 90% desde sua máxima, em junho e 2021. Stone perde 90% desde o auge, em fevereiro de 2021. E PagSeguro cede 82%, desde agosto de 2021.

Além desse efeito técnico, Ribeiro diz que o ambiente mais desafiador para o crédito também afeta os papéis. “A alta do juro e a inflação, que impactam o comprometimento da renda das famílias, tornam o mercado de crédito muito mais arriscado”, explica.

“Quando a taxa de juros sobe, você olha para o fundamento da empresa com mais cuidado”, diz Conrado Rocha, sócio e gestor dos fundos de renda variável da Polo Capital. “Essas ações tinham múltiplos muito malucos nos tempos de juros baixos”, diz. A alta da Selic, por si só, já é suficiente para a correção de preços. Mas, agora, o investidor olha com mais cuidado para a história de cada empresa.

Nesse contexto, ele diz que há muita expectativa em relação ao resultado do Nubank, previsto para agosto. O banco tem, até aqui, mostrado resiliência diante da piora das condições econômicas, com taxas ainda expressivas de expansão da carteira e inadimplência sob controle. Segundo o balanço do primeiro trimestre, a carteira de crédito do Nubank cresceu 30%, muito acima da média do mercado. “Nenhuma fintech escalou no crédito como o Nubank. Ou eles criaram um diferencial competitivo verdadeiro, ou então haverá um problema lá na frente”, diz. Esse aumento da carteira acaba atrapalhando a avaliação dessa estratégia, já que a inadimplência acaba se diluindo. E isso gera apreensão por parte dos investidores. “O risco aumentou.”

Sob as mesmas condições desafiadoras, Inter e Pan adotaram uma postura mais conservadora e desaceleraram a concessão de crédito. No caso do Inter, diz Ribeiro, da Kínitro, além das questões macro globais e locais, o banco tem que fazer ajustes na estratégia, porque seu diferencial competitivo não estava pronto.

Os efeitos da inflação e dos juros sobre o mercado de crédito também afetam em cheio o mercado de adquirência, o que explica uma boa parte da queda de valor de Stone e PagSeguro. O segmento sofre há tempos com as mudanças de regras que ampliam o acesso de diferentes players à atividade de pagamentos. Agora, a piora das condições econômicas coloca em questão, por exemplo, a estratégia da Stone de aproveitar sua base de clientes para oferecer crédito.

No caso da XP, a mudança das condições do mercado provocou um atraso no cumprimento da meta de alcançar R$ 1 trilhão em ativos sob custódia até dezembro do ano passado. Isso acontece porque os ativos perderam valor, mas também porque a alta do juro e a instabilidade dos mercados diminui o apetite do investidor, o que freia o crescimento das captações. “O ‘financial deepening’ é estrutural, mas fica freado”, diz Ribeiro. “Também precisamos prestar atenção em como vai ficar a rentabilidade dessa captação.”

Para analistas, os balanços relativos ao segundo trimestre, que serão conhecidos a partir de agosto, vão dar mais informações sobre o efeito da alta dos juros sobre os negócios de cada uma dessas companhias. Entretanto, o que parece prevalecer é a visão de que o juro em alta dificilmente dará trégua para as ações, pelo menos no curto prazo. “Questões macro devem prevalecer sobre o micro”, diz Ribeiro. “O ambiente no exterior ainda é muito complicado. E aqui, se o juro subir mais, as ações vão acabar cedendo também”, afirma.

Para Rocha, da Polo, os efeitos do juro sobre o crédito devem reforçar um movimento de consolidação nesse setor nos próximos 12 a 18 meses. “As empresas que não conseguirem crescer podem se unir.”

O Banco Pan diz que a aquisição da plataforma de e-commerce Mosaico é um dos movimentos feitos no sentido de ampliar a oferta de produtos e serviços e estreitando o relacionamento com os clientes. “Como resultado, o número de clientes quadruplicou e o volume da carteira de crédito e receita de serviços dobraram. Além disso, a companhia segue entregando resultados consistentes para seus acionistas e mantendo investimentos na melhor experiência dos clientes”, diz em nota.

O Inter atribui a desvalorização dos papéis à mudança do mercado, que tem migrado de ações de crescimento para ações “de valor”. Mas diz, em nota, que esse quadro não altera as metas da companhia. “Continuamos com índices de crescimento disruptivos, ganhando market share por meio dos produtos e cumprindo nosso propósito de simplificar a vida das pessoas”, afirma.

O PagSeguro diz que, mesmo com o cenário desafiador, a empresa tem aproveitado para diversificar sua estrutura de financiamento, a fim de reduzir sua exposição aos ciclos de juros no futuro. “Empresas com um modelo de negócio rentável, com balanço robusto e a capacidade de inovar e executar com agilidade, como é o nosso caso, sairão mais fortalecidas dessa crise, consolidando-se cada vez mais no mercado”, diz.

Já a Méliuz, que estreou na bolsa em novembro de 2020, diz que, no atual cenário, a preservação do caixa é ainda mais importante e, por isso, a empresa está “trabalhando duro para entregar ainda mais crescimento com menos investimento”. “Somos hoje uma companhia saudável, sem necessidade de captação, e, principalmente, com novas frentes de geração de valor para os acionistas. Os fatores externos que impactam o preço da nossa ação não impactam nossa operação”, afirma em nota.

Consultada, a Stone afirmou que trabalha com uma projeção de crescimento de 148% da receita total no segundo trimestre, para R$ 2,15 bilhões, ante o segundo trimestre. Procurados, Nubank e XP preferiram não se manifestar… leia mais em Inteligência Financeira 22/07/2022