TI – RADAR de Fusões e Aquisições, em novembro/2015

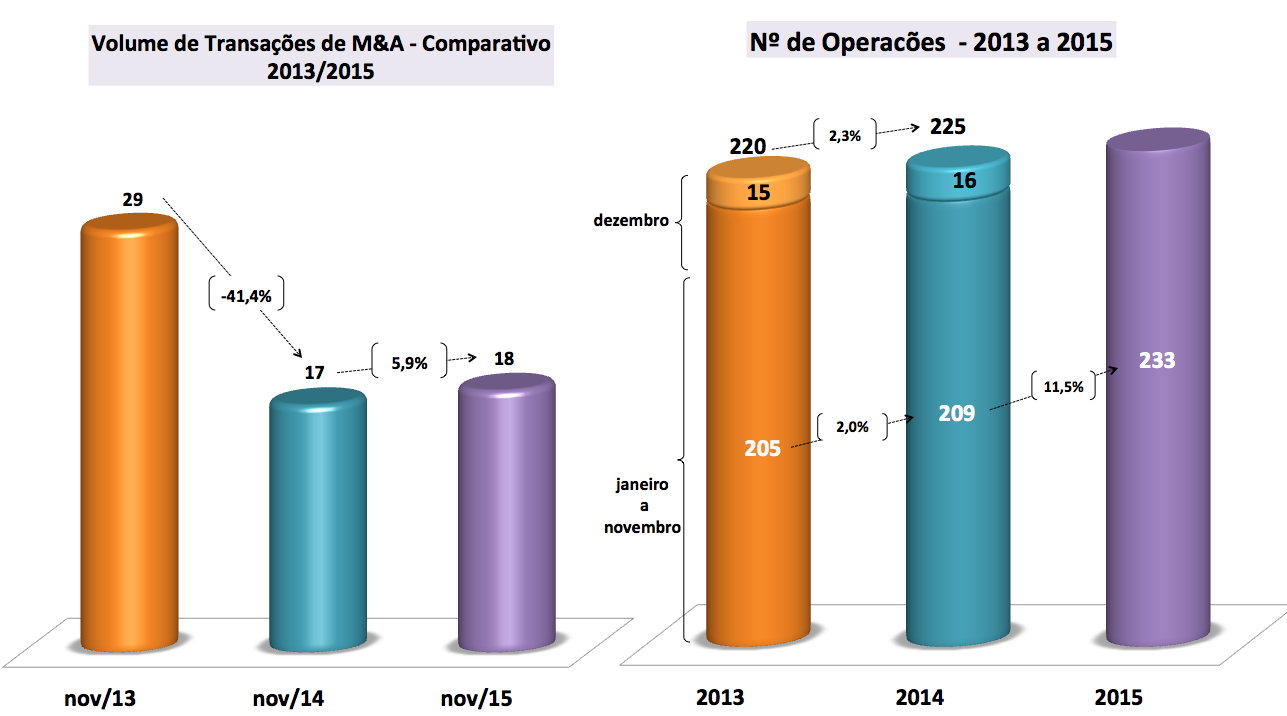

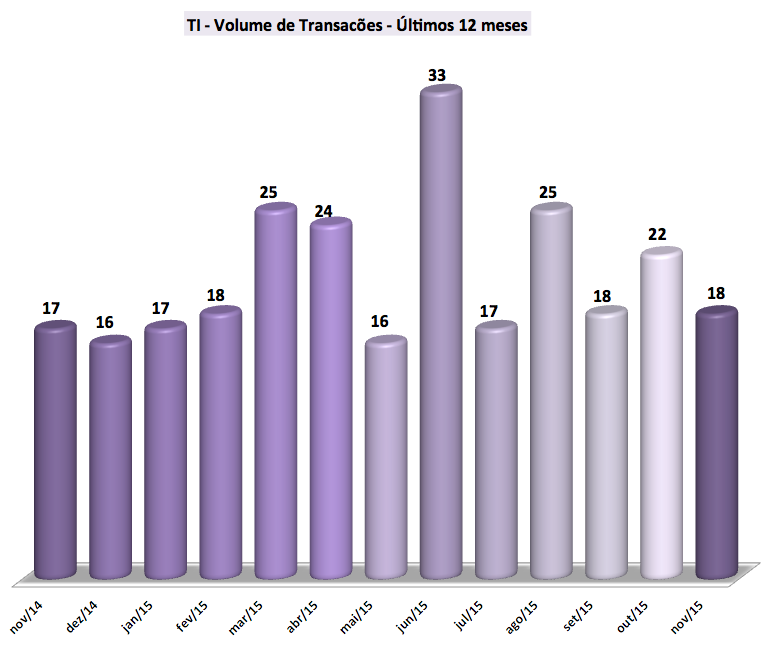

O mercado de fusões e aquisições em TI no mês de novembro/15, registrou queda significativa. Foram 18 negócios anunciados com destaque pela imprensa, representando uma queda de 18,2% em relação ao mês anterior.

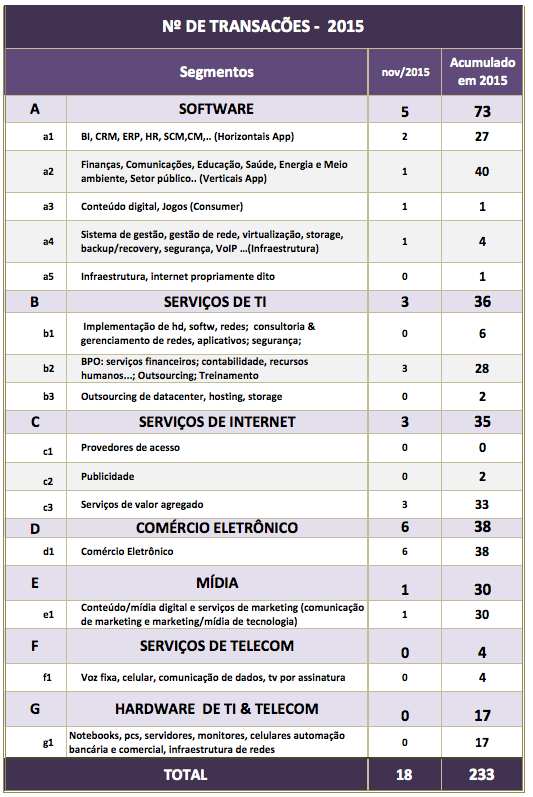

O volume de fusões e aquisições de TI acumulado no ano aumentou 11,5%, com 233 transações.

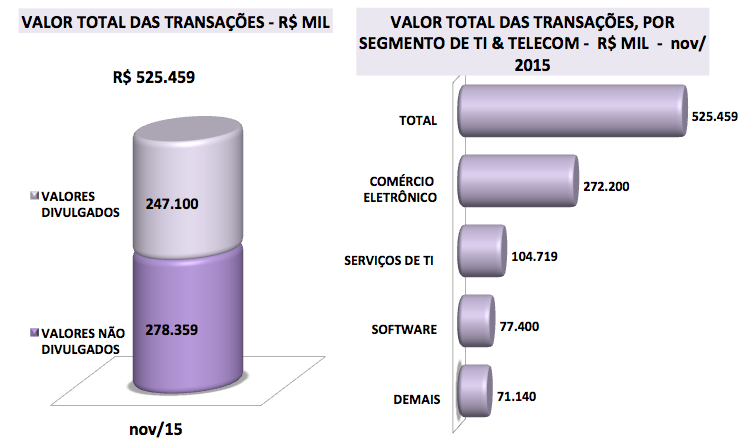

O investimento total no mês de novembro chegou a cerca de R$ 525 milhões representando uma queda de 53,3% em relação ao mês anterior.

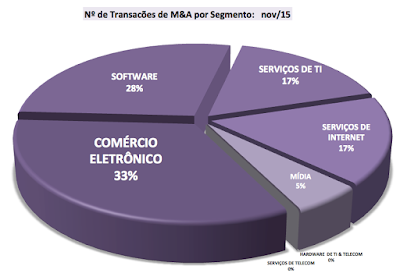

O segmento de Comércio Eletrônico concentrara o maior número de operações no mês, e de Software no acumulado do ano.

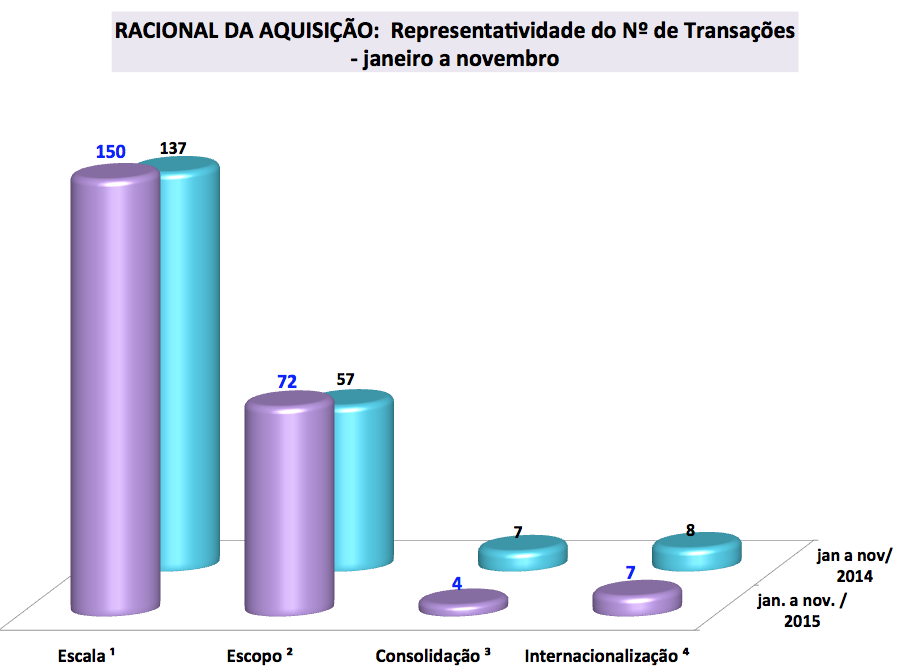

Quanto ao racional do investimento as operações direcionadas à Escala predominaram.

Transações envolvendo empresas de pequeno e médio portes foram em maior volume. Queda significativa do número de transações de grande porte.

Em novembro e também no acumulado do ano de 2015, os investidores estratégicos foram mais ativos, bem como os de capital nacional. Quanto aos montantes das transações, os Investidores nacionais se sobressaíram no acumulado dos primeiros onze meses de 2015.

Em relação à nacionalidade das empresas que estão investindo no Brasil, os EUA continuam liderando com 59% dos negócios realizados neste ano.

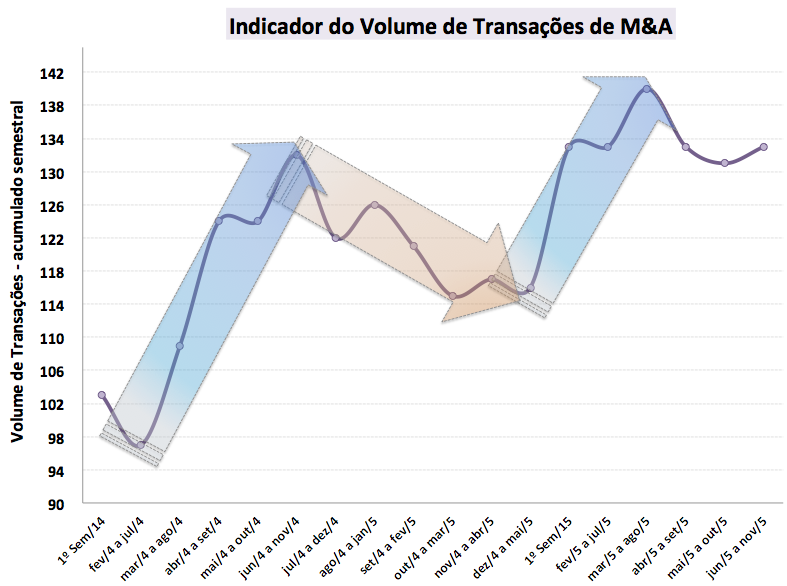

O Indicador de Volume de Transações de M&A do mês sinaliza uma ligeira estabilidade.

A maior transação neste mês foi o fundo de investimentos americano Insight Venture Partners comprando o controle do site de viagens Hotel Urbano. O Insight era dono de cerca de 30% da empresa e, agora, passou a deter 41% das ações e a ter controle sobre as decisões. 29/11/2015

“PERCEPÇÕES DE MERCADO” Cinco previsões da indústria de TI para 2016, segundo Forrester e IDC. 1. Fornecedores legados enfrentam um futuro sombrio. 2. Os provedores de nuvem passarão por uma peneira. 3. Os dados ficam, assim, grandes. De acordo com a IDC, o uso de Big Data está só começando. 4. As empresas se transformam em empresas de software. 5. Os desenvolvedores serão um bem escasso. Em suma, quase tudo será novo – e exigirá um conjunto diferente de habilidades daqueles apropriados para durar geração aplicações.

Operações de Fusões e Aquisições de Tecnologia da Informação – TI e Telecom, noticiadas com destaque na imprensa brasileira ao longo do mês. corrente As informações deste relatório, elaborado pelo Blog FUSÕES & AQUISIÇÕES (http://fusoesaquisicoes.blogspot.com.br) estão apresentadas em blocos, detalhando as transações por Volumes e Valores, Segmentos, Racional do Investimento, Porte das empresas, Perfil do Investidor, Destaques do mês e Relação das Transações.

ANÁLISE DO MÊS

Principais constatações.

No mês de novembro/15 foram realizadas 18 transações, representando um crescimento de 5,9% em relação a nov/14 (17 operações) e uma queda de 18,2% em relação ao mês imediatamente anterior (22 transações). No acumulado dos primeiros onze meses de 2015, o crescimento foi de 11,5 % comparativamente ao mesmo período de 2014.

O fluxo de transações realizadas evidencia um mercado oscilante.

O objetivo do Indicador de Volume de Transações de M&A é sinalizar uma expectativa de tendência, com base na análise do verificado nos períodos semestrais móveis. O período móvel findo em novembro/15, sinaliza uma ligeira estabilidade.

Os segmentos de maior volume de operações em novembro/15, foram os de COMÉRCIO ELETRÔNICO e SOFTWARE com 61% do total

Na classificação entre os Segmentos de TI no mês de novembro, o subsegmento de Comércio Eletrônico foi o mais ativo. No acumulado do ano, Finanças, Comunicações, Educação, Saúde, Energia e Meio ambiente, Setor público.. (Verticais App) de SOFTWARE vem liderando o número de transações.

No que tange aos montantes das transações, incluindo as operações que divulgaram os valores e as não divulgadas (estimados), o mês totalizou cerca de quinhentos e vinte e cinco milhões de reais, representando uma queda de 53,3% em relação ao mês anterior. No comparativo do acumulado do ano em relação ao mesmo período do ano anterior, a queda é de 86,3%. Desse total, 68,1% correspondem ao Valores Divulgados e 31,9% Valores Não Divulgados.

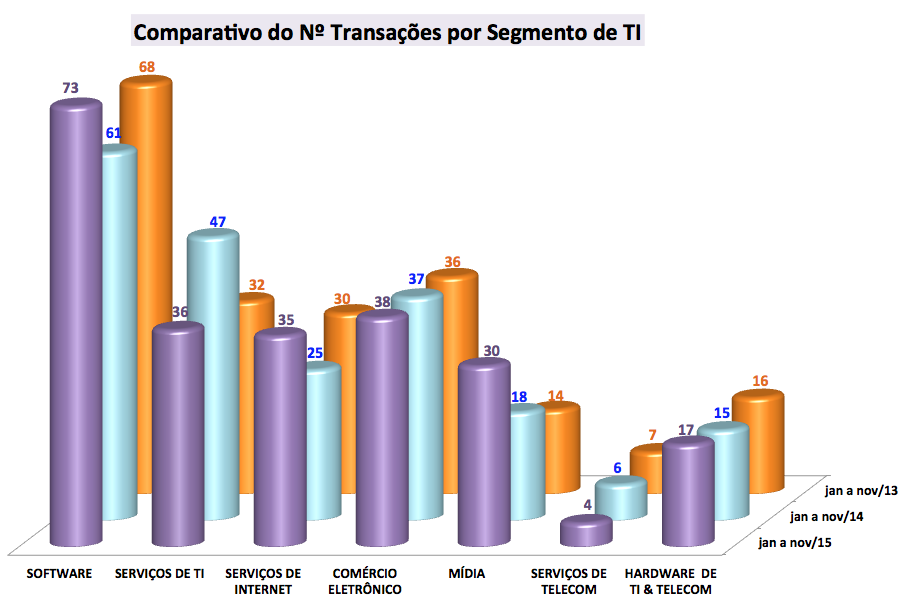

Comparando-se o número de transações por segmentos compiladas no acumulado do ano, com o mesmo período de 2014, verifica-se crescimento em quatro segmentos e queda/estável em outros três. SERVIÇOS DE TI foi o de maior queda. O destaque ficou por conta do apetite dos segmentos de MIDIA e SERVIÇOS DE INTERNET, com crescimento significativo do número de transações.

RACIONAL DO INVESTIMENTO

A intenção é distinguir as transações de M&A na área de TI, Telecom e Mídia, em função da Tese de Investimento, ou seja, os conceitos que prevaleceram para a aquisição da empresa-alvo. Na maior parte das vezes a notícia não é muito clara a respeito dos direcionadores de valor que levaram à aquisição. Mesmo assim, procurou-se identificar as premissas sobre o Racional da transação para segregar em 4 grandes grupos, de modo a permitir o entendimento das principais vetores que estão orientando os investidores estratégicos e financeiros.

No período de jan a nov/15, as operações com o racional do investimento direcionado para Escala prevaleceram – voltadas para ampliar a participação de mercado em alguns segmentos ou geografias.

Vale destacar, no comparativo com o mesmo período de 2014, a alteração dos perfis dos investimentos. Crescimento expressivo do racional voltado para Escopo.

(1) Aumentar a atual capacidade ou faturamento; penetrar em novos mercados geográficos

(2) Aumentar ofertas de novos produtos e serviços – expansão/ complemento do mix, ampliar competências

(3)Aumentar market-share, aproveitar sinergias e economias de escala, geralmente entre duas companhias com negócios similares

(4) Empresa brasileira adquire empresa de capital estrangeiro – acesso a mercados globais seja no âmbito do escopo, seja de escala;

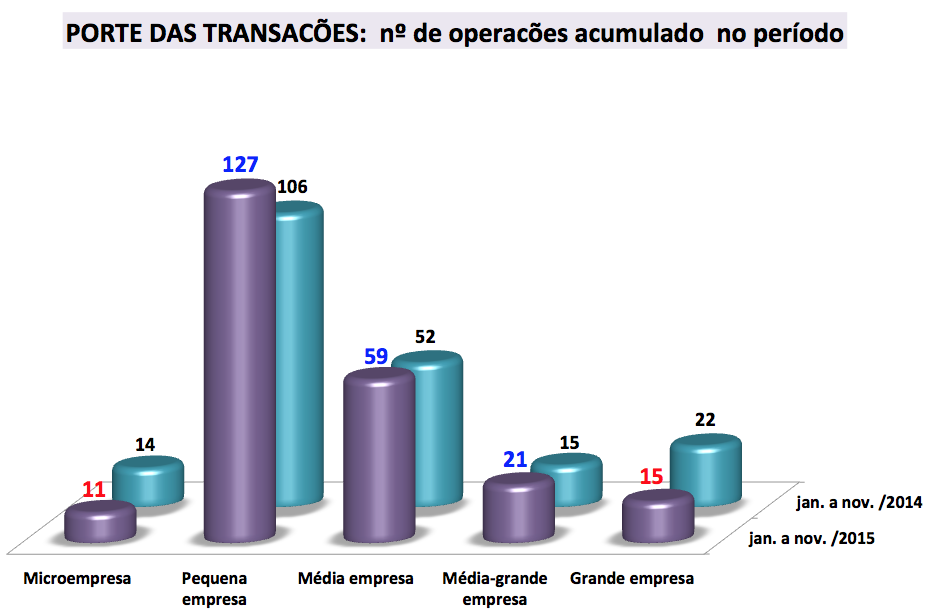

PORTE DAS EMPRESAS

O objetivo é proporcionar uma visão das transações classificadas em função do porte das empresas. Utilizou-se o critério adotado pelo BNDES e aplicável a todos os setores para a classificação do porte em função da Receita Bruta anual (informada ou estimada).

Em relação ao porte, os investidores deram preferência para empresas de pequeno e médio portes no periodo de jan a nov/15. Interessante notar a queda significativa do número de transações de grande porte no comparativo com o mesmo período de 2014.

• Microempresa <= R$ 2,4 milhões

• Pequena empresa > R$ 2,4 milhões e <= R$ 16 milhões

• Média empresa > R$ 16 milhões e <= R$ 90 milhões

• Média-grande empresa > R$ 90 milhões e <= R$ 300 milhões

• Grande empresa > R$ 300 milhões

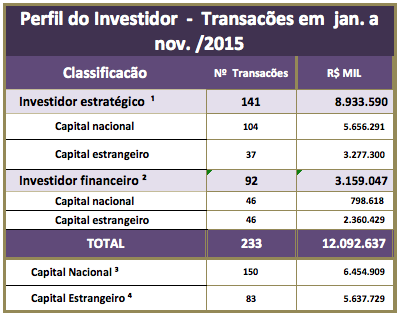

PERFIL DO INVESTIDOR

Em relação ao perfil do investidor, das 18 operações, os Investidores Estratégicos foram responsáveis por 10 negócios em nov/15. Desse volume, 7 operações foram realizadas por empresas de capital nacional e 3 de capital estrangeiro. Os investidores financeiros, representados por Fundos de Investimentos realizaram 8 negócios, distribuídos entre capital estrangeiro com 3 e nacional com 5.

No acumulado do ano, o Investidor Estratégico se destaca com maior número de operações, bem como o Investidor Nacional. Já no que tange ao montante das transações, os Investidores Nacionais se sobressaem.

(1) Empresa adquire outra empresa (controladora ou não) relevante do ponto de vista estratégico, a fim de ter acesso a tecnologia, produto ou serviço.

(2) Fundo de Investimento Private Equity; Venture Capital, Angel;

(3) Empresa de capital nacional adquirindo participação em empresa brasileira (controladora ou não).

(4) Fundo de Investimento de capital estrangeiro adquirindo participação em empresa brasileira (controlador ou não).

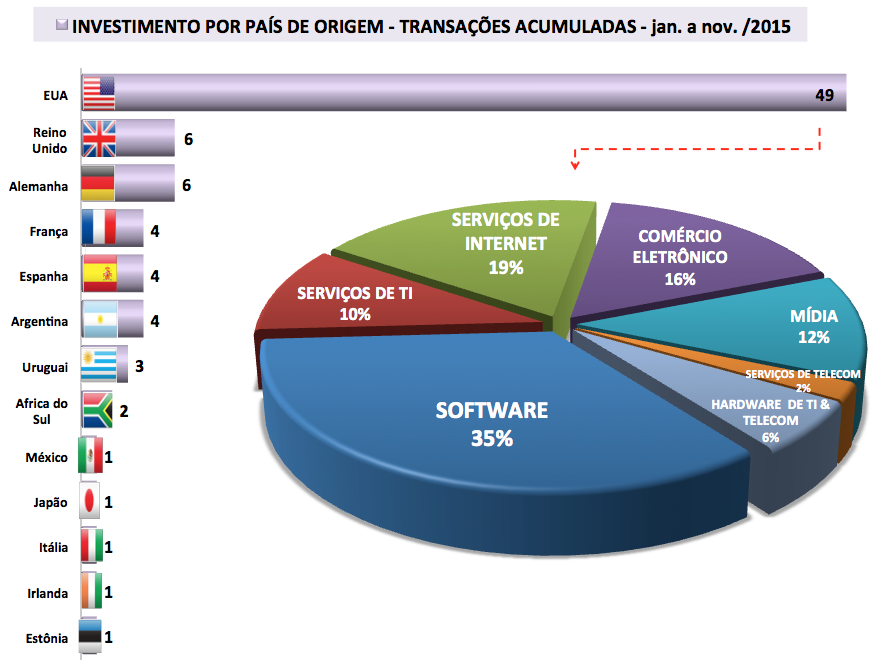

NACIONALIDADE DOS INVESTIDORES

Em relação à nacionalidade das empresas que estão investindo no Brasil no mês de novembro/15, foram registrados 6 operações de 4 países de origem. No acumulado do ano, foram 83 operações com investidores estrangeiros. Os EUA foram responsáveis por 59,0% desse total, com 49 negócios, e os segmentos SOFTWARE e de SERVIÇOS DE INTERNET foram o mais representativos, com 35% e 19%, respectivamente.

MAIOR TRANSAÇÃO DIVULGADA – EM VALOR – NOVEMBRO/2015

A maior transação neste mês foi o fundo de investimentos americano Insight Venture Partners comprando o controle do site de viagens Hotel Urbano. O Insight era dono de cerca de 30% da empresa e, agora, passou a deter 41% das ações e a ter controle sobre as decisões. A negociação avaliou o Hotel Urbano em cerca de 2 bilhões de reais. O Hotel Urbano deve faturar cerca de 600 milhões de reais em 2015. 29/11/2015

“PERCEPÇÕES DE MERCADO”

Cinco previsões da indústria de TI para 2016, segundo Forrester e IDC. O domínio continuado da nuvem e a escassez de talentos pintam um quadro desconcertante para o setor de tecnologia no próximo ano. De acordo com a IDC e a Forrester, os próximos cinco anos trarão imensa mudança e ruptura para a indústria de TI. Vejo isso todos os dias, mas o meu sentimento é o de que a maioria das pessoas na indústria não consegue entender o quão rapidamente as coisas estão mudando. Aqui estão cinco das previsões mais importantes coletadas a partir de seus relatórios:

1. Fornecedores legados enfrentam um futuro sombrio. A IDC afirma que, “em 2020, mais de 30 por cento dos vendedores deixarão de existir como a conhecemos hoje.” Em outras palavras, quase um terço dos fornecedores de hoje estará fora do negócio, despojados de seus antigos eus ou combinados via fusões.

2. Os provedores de nuvem passarão por uma peneira. A Forrester prevê: “Os principais provedores de nuvem pública vão ganhar força, com a Amazon, IBM SoftLayer e Microsoft, capturando uma maior fatia do mercado de serviços em nuvem. Com excelente tecnologia e escala, o Google também vai começar a impulsionar os negócios de grandes empresas em 2016.

3. Os dados ficam, assim, grandes. De acordo com a IDC, o uso de Big Data está só começando. Hoje, apenas 1 por cento de todos os aplicativos usam serviços cognitivos; Em 2018 (em outras palavras, em três anos), 50 por cento o fará.

4. As empresas se transformam em empresas de software. Até o final de 2017, dois terços dos CEOs das empresas Global 2000 vão ter a Transformação Digital no centro de sua estratégia corporativa. Em 2018, as empresas vão mais que dobrar Capacidades de Desenvolvimento de Software; 2/3 de seus codificadores incidirão sobre Aplicativos / Serviços. O CIO se tornará o driver da responsabilidade de “como a empresa faz negócios.”

5. Os desenvolvedores serão um bem escasso. Em suma, quase tudo será novo – e exigirá um conjunto diferente de habilidades daqueles apropriados para durar geração aplicações. A IDC coloca desta forma: Em 2017, mais de 50 por cento dos gastos de TI das organizações serão para as tecnologias de 3ª plataforma, soluções e serviços, aumentando para mais de 60 por cento até 2020.

RELAÇÃO DAS TRANSAÇÕES

A relação das transações de Fusões e Aquisições na área de TI, segue a data em que foram divulgadas pela imprensa e compiladas pelo blog fusoesaquisicoes.blogspot.com. Todas podem ser pesquisadas e localizadas no blog.

- RELATÓRIO ANTERIOR: TI – RADAR de Fusões e Aquisições, em OUTUBRO/2015

M&A – QUEM, O QUÊ, QUANDO, QUANTO, COMO e POR QUÊ