TI – RADAR de Fusões e Aquisições, em março/2015

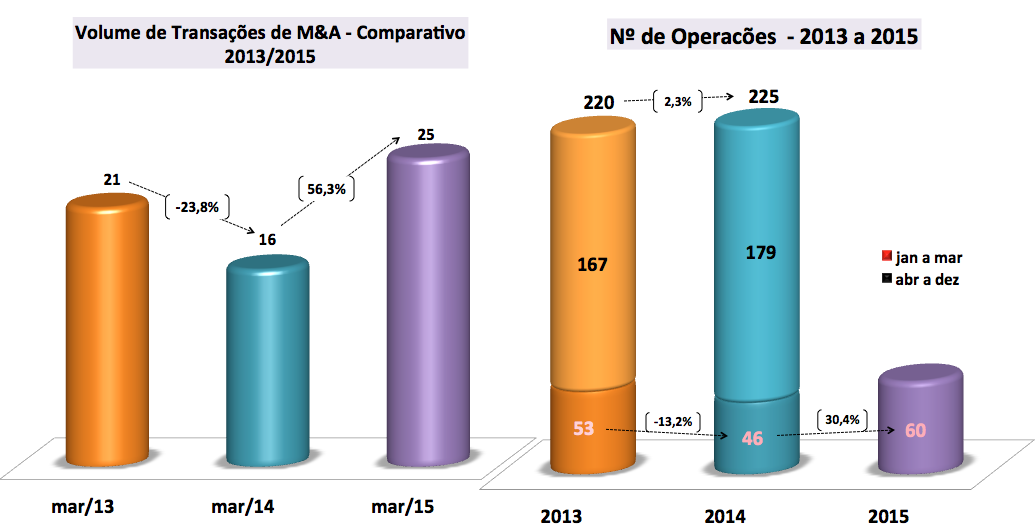

Crescimento significativo do número de operações de fusão e aquisição em TI no mês de março/15. Foram 25 negócios anunciados com destaque pela imprensa, representando um crescimento de 38,9% em relação ao mês imediatamente anterior (18 transações). No acumulado do 1º trimestre registra crescimento de 30,4%.

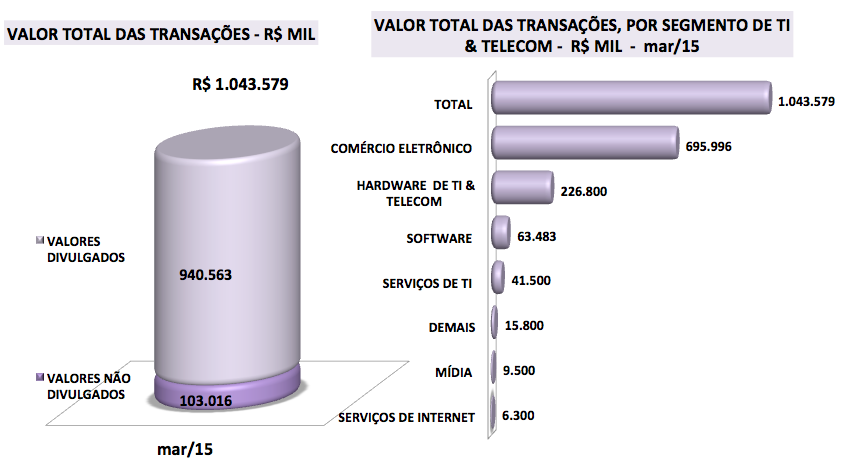

O investimento total no mês de março chegou a cerca de R$ 1,0 bilhão e no acumulado do 1º trimestre ultrapassa R$ 2,0 bilhões.

Os segmentos de Comércio Eletrônico, Software e Serviços de TI concentraram o maior número de operações no mês.

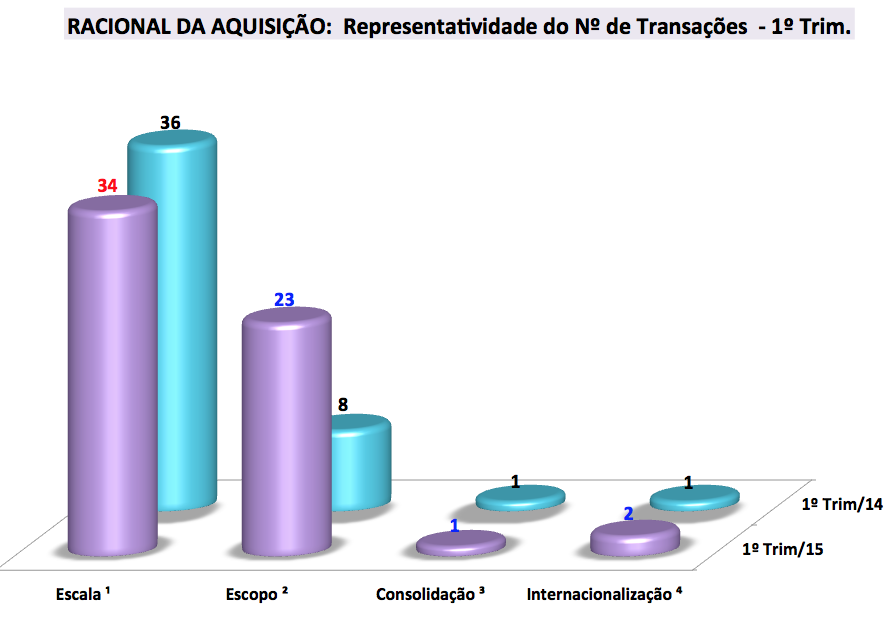

Quanto ao racional do investimento as operações direcionadas à Escala predominaram.

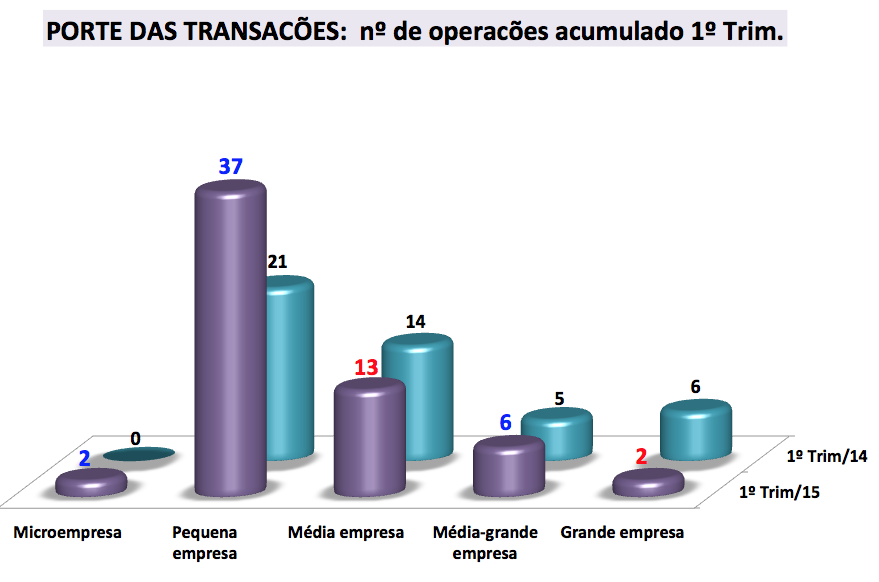

Transações envolvendo empresas de pequeno porte foram em maior volume.

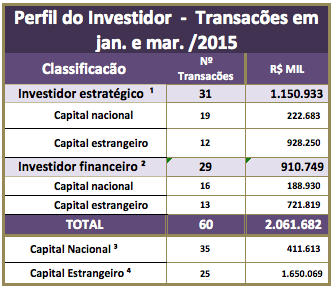

Em março e também no acumulado do 1º trim/15, os investidores estratégicos foram mais ativos, bem como os de capital nacional. Já no que tange ao montante das transações, os Investidores Estrangeiros se sobressaem no 1º trim/15.

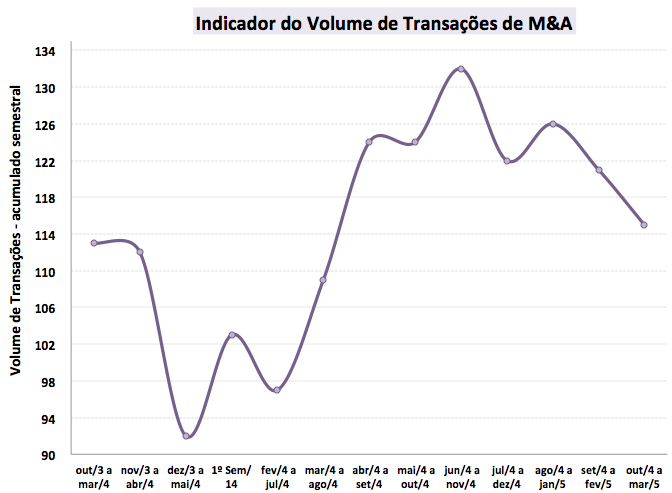

O Indicador de Volume de Transações de M&A do mês indica viés de queda.

Operações de Fusões e Aquisições de Tecnologia da Informação – TI e Telecom, noticiadas com destaque na imprensa brasileira no decorrer do mês de março de 2015. As informações deste relatório, elaborado pelo Blog FUSÕES & AQUISIÇÕES (http://fusoesaquisicoes.blogspot.com.br) estão apresentadas em blocos, detalhando as transações por Volumes e Valores, Segmentos, Racional do Investimento, Porte das empresas, Perfil do Investidor, Destaques do mês e Relação das Transações.

ANÁLISE DO MÊS

Principais constatações.

No mês de março/15 foram realizadas 25 transações, representando um crescimento de 56,3% em relação a mar/14 (16 operações) e um aumento de 38,9% em relação ao mês imediatamente anterior (18 transações).

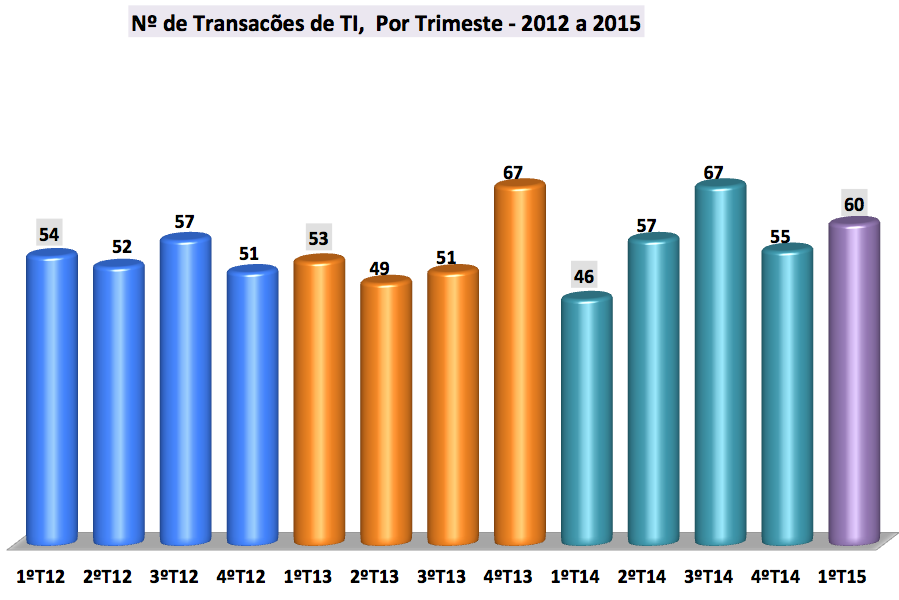

O fluxo de transações realizadas trimestralmente, 2012 a 2015, evidencia, sob a perspectiva de longo prazo, um mercado andando de lado.

O objetivo do Indicador de Volume de Transações de M&A é sinalizar uma expectativa de tendência, com base na análise do verificado nos períodos semestrais móveis. O período móvel findo em mar/15, indica uma nova queda.

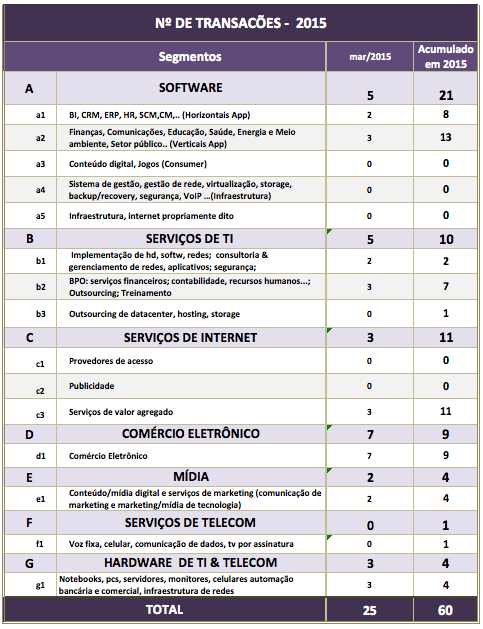

Os segmentos de maior volume de operações em mar/15, foram os de COMÉRCIO ELETRÔNICO, SOFTWARE e SERVIÇOS DE TI.

Na classificação entre os Segmentos de TI no mês de março, o subsegmento de Finanças, Comunicações, Educação, Saúde, Energia e Meio ambiente, Setor público.. (Verticais App) e BI,CRM, ERP,..(Horizontais App) de SOFTWARE, e COMÉRCIO ELETRÔNICO foram os mais ativos.

No que tange aos montantes das transações, incluindo as operações que divulgaram os valores e as não divulgadas (estimados), o mês de março totalizou cerca de um bilhão de reais. Desse total, 93,1% correspondem ao Valores Divulgados e 9,9% Valores Não Divulgados.

Comparando-se o número de transações compiladas no primeiro trimestre/15, com o mesmo período de 2014, verifica-se crescimento em cinco segmentos e queda em outros dois. SERVIÇOS DE TI foi o de maior queda. O destaque ficou por conta do apetite do segmento de SOFTWARE, com crescimento significativo do número de transações.

RACIONAL DO INVESTIMENTO

A intenção é distinguir as transações de M&A na área de TI, Telecom e Mídia, em função da Tese de Investimento, ou seja, os conceitos que prevaleceram para a aquisição da empresa-alvo. Na maior parte das vezes a notícia não é muito clara a respeito dos direcionadores de valor que levaram à aquisição. Mesmo assim, procurou-se identificar as premissas sobre o Racional da transação para segregar em 4 grandes grupos, de modo a permitir o entendimento das principais vetores que estão orientando os investidores estratégicos e financeiros. No 1º trimestre/15, as operações com o racional do investimento direcionado para Escala prevaleceram – voltadas para ampliar a participação de mercado em alguns segmentos ou geografias.

Vale destacar, no comparativo com o mesmo período de 2014, a alteração dos perfis dos investimentos. Crescimento do Escopo e queda da Escala.

(1) Aumentar a atual capacidade ou faturamento; penetrar em novos mercados geográficos

(2) Aumentar ofertas de novos produtos e serviços – expansão/ complemento do mix, ampliar competências

(3)Aumentar market-share, aproveitar sinergias e economias de escala, geralmente entre duas companhias com negócios similares

(4) Empresa brasileira adquire empresa de capital estrangeiro – acesso a mercados globais seja no âmbito do escopo, seja de escala;

PORTE DAS EMPRESAS

O objetivo é proporcionar uma visão das transações classificadas em função do porte das empresas. Utilizou-se o critério adotado pelo BNDES e aplicável a todos os setores para a classificação do porte em função da Receita Bruta anual (informada ou estimada). Em relação ao porte, os investidores no 1º trimestre/15 deram preferência para empresas de Pequeno porte.

Interessante notar a queda significativa do número de transações de grande porte no comparativo com o mesmo período de 2014.

• Microempresa <= R$ 2,4 milhões

• Pequena empresa > R$ 2,4 milhões e <= R$ 16 milhões

• Média empresa > R$ 16 milhões e <= R$ 90 milhões

• Média-grande empresa > R$ 90 milhões e <= R$ 300 milhões

• Grande empresa > R$ 300 milhões

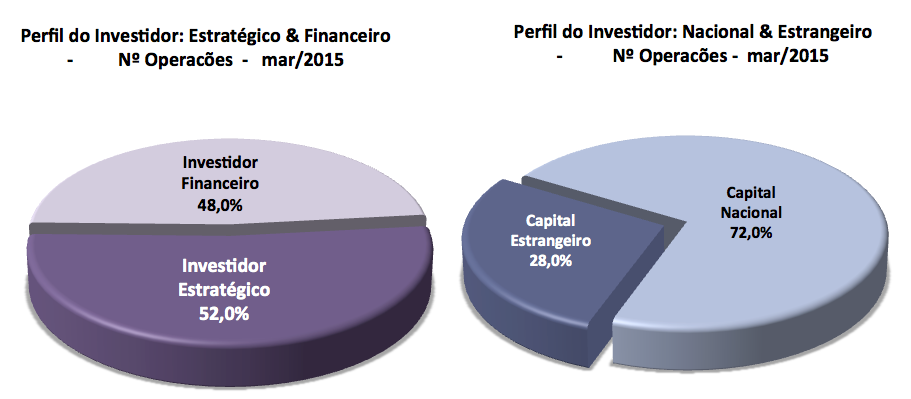

PERFIL DO INVESTIDOR

Em relação ao perfil do investidor, das 25 operações, os Investidores Estratégicos foram responsáveis por 13 negócios em mar/15. Desse volume, 10 operações foram realizadas por empresas de capital nacional e 3 de capital estrangeiro. Os investidores financeiros, representados por Fundos de Investimentos realizaram 12 negócios, distribuídos entre capital nacional com 8 e estrangeiro com 4.

No 1º trim/15, o Investidor estratégico se destaca com maior número de operações, bem como o Investidor nacional. Já no que tange ao montante das transações, os Investidores Estrangeiros se sobressaem.

(1) Empresa adquire outra empresa (controladora ou não) relevante do ponto de vista estratégico, a fim de ter acesso a tecnologia, produto ou serviço.

(2) Fundo de Investimento Private Equity; Venture Capital, Angel;

(3) Empresa de capital nacional adquirindo participação em empresa brasileira (controladora ou não).

(4) Fundo de Investimento de capital estrangeiro adquirindo participação em empresa brasileira (controlador ou não).

Quanto ao Nº de Operações

Quanto aos Valores

NACIONALIDADE DOS INVESTIDORES

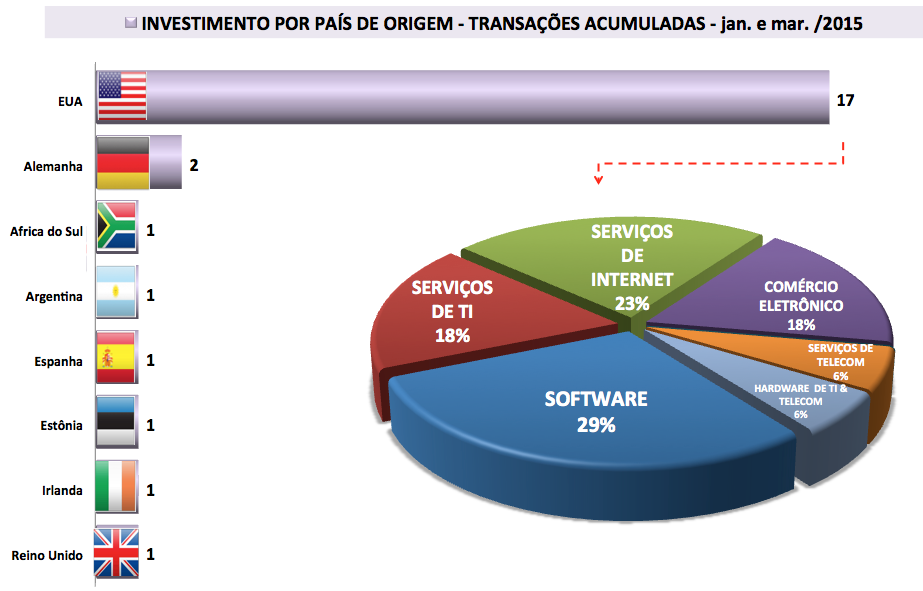

Em relação à nacionalidade das empresas que estão investindo no Brasil no mês de mar./15, foram registrados três países com 7 operações. No acumulado do 1º trim/2015, foram 25 operações com investidores estrangeiros. Os EUA foram responsáveis por 68,0% desse total, com 17 negócios, e os segmentos SOFTWARE e de SERVIÇOS DE INTERNET foram o mais representativos, com 29% e 23% respectivamente.

MAIOR TRANSAÇÃO EM VALOR – 1º TRIM.2015

- Expedia se torna acionista minoritária da Decolar.com. A Expedia anunciou a compra de uma participação minoritária no Decolar.com, uma das maiores OTAs da América Latina. O valor do negócio é de US$ 270 milhões e com isso as duas companhias ampliam a parceria já existente para incluir uma cooperação mais profunda na oferta de hotéis nas duas plataformas. O investimento total de US$ 270 milhões em pacote acionário da Decolar.com será contabilizado com base nos custos para a Expedia, é formado por uma mescla de investimentos primários e secundários. 10/03/2015

CLOUD COMPUTING & MOBILE

Dada a importância que os serviços em “ cloud” e “ mobile” passaram a representar nas estratégias globais das empresas como principais alavancas de TI para os próximos anos, torna-se importante acompanhar, em termos de M&A, os movimentos e transformações relevantes nestes mercados.

No primeiro trimestre de 2015 foram registrados 8 negócios – 8,1% do total – com foco em Cloud (Iaas, PaaS, Saas) sendo que SaaS respondeu por 100% dos negócios realizados.

E os de Mobile representaram 12 transações no mesmo período, 20,0% do total, predominando as transações direcionadas para Enterprise e Marketing.

Merece especial registro a recente estimativa de que o mercado global de Computação em Nuvem – estruturado nas ofertas de infraestrutura, software e plataforma como serviço, das siglas IaaS, SaaS e PaaS – varie entre US$ 56 a US$ 57 bilhões em 2014, segundo a IDC, puxado principalmente pela oferta de Software como Serviço (SaaS). A IDC projeta um crescimento médio global de 20%, nos próximos 4 ou 5 anos. Esse crescimento vem perdendo ritmo, com algumas regiões já apresentando maturidade bastante avançada. Mas no Brasil, onde a oferta de cloud computing está estimada em US$ 500 milhões em 2014, ainda há espaço para um crescimento de 60% ao ano, nos próximos quatro ou cinco anos, de acordo com a IDC.

“PERCEPCÕES DE MERCADO”

A inovação no Brasil e a Internet de Todas as Coisas. A tecnologia exerce um papel fundamental para melhorar a qualidade de vida das pessoas. A Internet de Todas as Coisas (Internet of Everything – IoE), ao conectar pessoas, processos, dados e coisas, será a concretização desta meta, permitindo a todos os países, incluindo o Brasil, acelerar seu desenvolvimento econômico e social. Para irmos além do crescimento orgânico é imprescindível a integração entre tecnologias de parceiros globais e locais e iniciativas como investimentos em colaboração com startups, produzindo soluções específicas para determinados contextos. E estamos no caminho certo. Segundo dados do estudo Latam Accelerator Report de 2014, realizado pela Fundacity, o Brasil é um dos países da América Latina que mais atraem aportes de aceleradoras e incubadoras, representando 32,36% de toda a região. O dado mais representativo é que 73% destas aceleradoras e incubadoras tem intenção de investir em tecnologias de Internet das Coisas nos próximos 12 meses.

RELAÇÃO DAS TRANSAÇÕES

A relação das transações de Fusões e Aquisições na área de TI, segue a data em que foram divulgadas pela imprensa e compiladas pelo blog fusoesaquisicoes.blogspot.com. Todas podem ser pesquisadas e localizadas no blog.

RELATÓRIO ANTERIOR: TI – RADAR de Fusões e Aquisições, em FEVEREIRO/2015

M&A – QUEM, O QUÊ, QUANDO, QUANTO, COMO e POR QUÊ