Transações Hospitalares e de Saúde nos EUA – 1ºtrim. 2023

No último trimestre de 2022, notamos um aumento na atividade de transações com 17 transações anunciadas. Esse nível de atividade foi quase igualado no 1º trimestre de 2023, com 15 transações anunciadas. Com essa abordagem a Kaufman Hall consultoria de gestão de classe mundial em planejamento financeiro estratégico, fusões e aquisições e mercados de capitais, publica relatório sobre Transações Hospitalar e do Sistema de Saúde no 1º trimestre de 2023.

A tendência de maior tamanho da transação foi mantida, com o tamanho médio do vendedor, ou parte menor, um pouco abaixo da máxima histórica alcançada em 2022. A receita total transacionada no trimestre também ficou perto de máximas históricas.

Uma megafusão (uma transação em que a parte menor tem receitas anuais superiores a US$ 1 bilhão) foi anunciada no 1º trimestre de 2023: a combinação da Presbyterian Health Services, com sede no Novo México, e da UnityPoint Health, com sede em Iowa. Esta transação é também outro exemplo de uma tendência recente para parcerias inter-regionais, discutida em mais detalhes abaixo.

Os ventos contrários operacionais e financeiros são cada vez mais citados como um fator nas transações anunciadas, e prevemos que essas pressões podem provocar uma nova onda de atividade de transações. As parcerias que transcendem a geografia – focadas na expansão ou aprimoramento de capacidades – continuam. Os sistemas de saúde com fins lucrativos continuam focados nos esforços de realinhamento de portfólio, com várias vendas hospitalares significativas entre as transações deste trimestre.

Visão geral da atividade do 1º trimestre

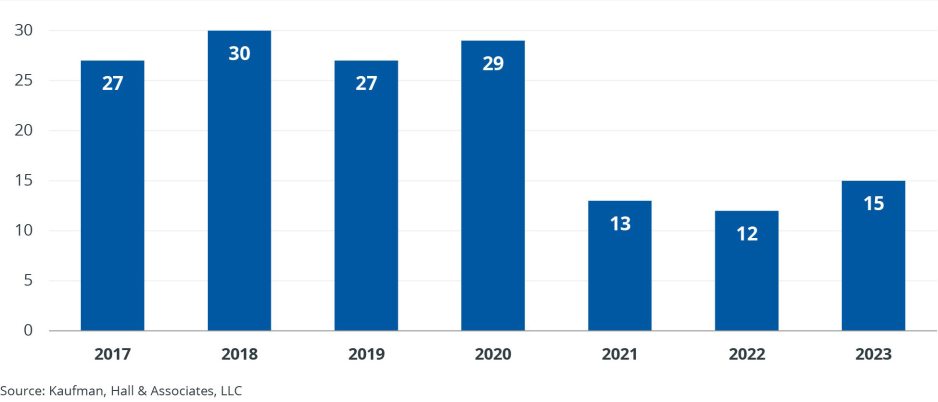

Com 15 transações anunciadas, o 1º trimestre de 2023 ficou um pouco abaixo da alta pós-pandemia de 17 transações anunciadas no 4º trimestre de 2022 (Figura 1).

Figura 1: Número de transações anunciadas no 1º trimestre por ano, 2017 – 2023

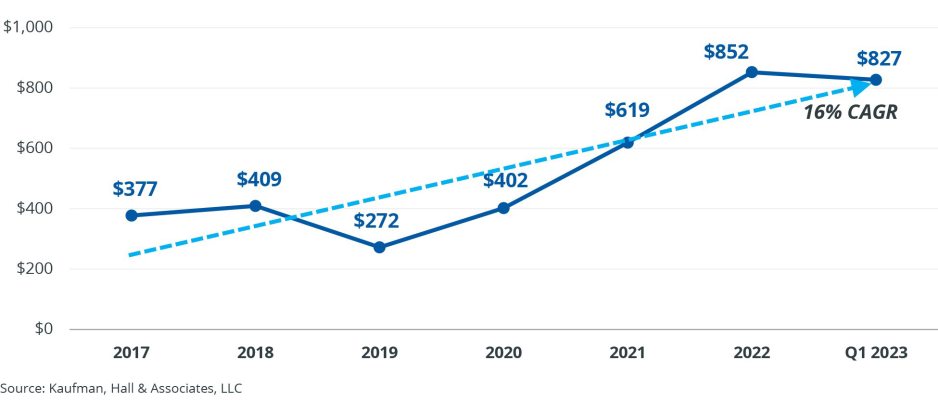

O tamanho médio do vendedor ou da parte menor nas transações anunciadas no 1º trimestre, medido em receitas anuais, permaneceu muito alto em US$ 827 milhões, um pouco abaixo da média histórica de final de ano de 2022 de US$ 852 milhões (Figura 2).

Figura 2: Tamanho médio do vendedor ($s em milhões), 1º trimestre de 2023 em comparação com as médias de fim de ano, 2017 – 2022

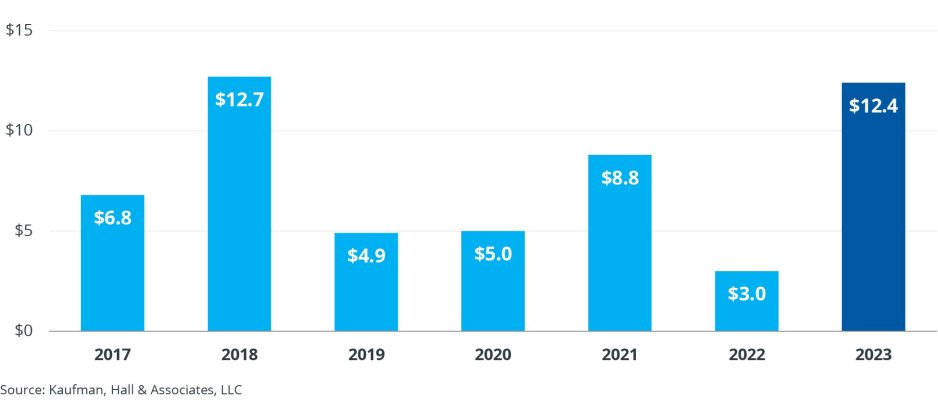

Da mesma forma, a receita total transacionada no trimestre também esteve perto de máximas históricas de US$ 12,4 bilhões, pouco abaixo do recorde do 1º trimestre de US$ 12,7 bilhões estabelecido em 2018 (Figura 3).

Figura 3: Receita total transacionada do 1º trimestre ($s em bilhões) por ano, 2017 – 2023

Em 14 das 15 transações anunciadas no 1º trimestre, a adquirente era um sistema de saúde sem fins lucrativos. Desses 14, três eram acadêmicos/universitários e cinco eram organizações religiosas.

Uma nova onda de fusões

Antes da pandemia de COVID-19 atingir em 2020, hospitais independentes menores e sistemas de saúde estavam buscando oportunidades de parceria para garantir sua viabilidade estratégica e financeira contínua em um ambiente onde altos custos fixos, pressão para baixo sobre pagamentos e crescente competição por serviços ambulatoriais estavam criando um ambiente operacional cada vez mais difícil.

Essas pressões só se intensificaram nos últimos três anos. O estresse sobre os funcionários da linha de frente durante o pico da pandemia levou a aposentadorias precoces e mudanças para cargos contratados ou não clínicos, aumentando a demanda de trabalho e, portanto, os custos. As pressões inflacionárias também elevaram as despesas não trabalhistas. Os volumes nas principais áreas de serviços – incluindo internações em departamentos de emergência e procedimentos cirúrgicos hospitalares – permanecem abaixo dos níveis pré-pandemia. As perdas de investimento em um mercado volátil limitaram as oportunidades de mitigar margens operacionais negativas, que mais da metade dos hospitais que fornecem dados para o Relatório Flash do Hospital Nacional de Kaufman Hall estão experimentando. O movimento dos procedimentos para mercados ambulatoriais mais competitivos continuou.

O que está cada vez mais claro é que um novo tipo de atividade pós-pandemia está tomando forma, à medida que os sistemas regionais de saúde de médio porte buscam parceiros enquanto permanecem em uma posição de força financeira, com alguns procurando equilibrar seu desejo de influenciar a prestação de cuidados de saúde locais com a utilização das capacidades e recursos de sistemas de saúde maiores. Essa tendência se reflete no rápido aumento do tamanho da parte menor em transações de M&A nos últimos anos e no número de transações em que a parte menor tem entre US$ 250 milhões e US$ 750 milhões em receitas anuais.

As novas realidades do ambiente operacional também aparecem em anúncios de novas transações. O CEO e presidente da Flagler Health+, que anunciou uma fusão com a UF Health na Flórida, observou que o sistema estava “enfrentando ventos contrários novos e em evolução da indústria” e precisava de “acesso a recursos adicionais” para apoiar as principais linhas de serviço focadas na comunidade, incluindo saúde comportamental e saúde da mulher. O Singing River Health System, na costa do Mississippi, citou razões semelhantes, particularmente relacionadas à capacidade de capital para apoiar investimentos estratégicos necessários em todo o sistema, ao anunciar sua decisão de se fundir com o Sistema de Saúde Franciscanos Missionários de Nossa Senhora (FMOL), com sede na Louisiana.

À medida que os sistemas de saúde se adaptam a um novo ambiente de margens operacionais reduzidas e, para muitas organizações, negativas, prevemos que essa nova onda de fusões continuará… saiba mais em KaufmanHall 13/04/2023