Crise paralisa ofertas, mas poucas empresas tinham urgência

Maioria estava de olho no preço alto para o acionista embolsar lucro ou buscava capital para investir

Daniel Bassan, do UBS: “As ofertas secundárias não vão acontecer nesse momento”

A pandemia do coronavírus colocou por terra o planejamento de mais de duas dezenas de empresas que estavam com suas ofertas de ações engatadas. O estrago, porém, deve ser pequeno para as companhias. Isso porque poucas delas tinham alguma urgência – a maioria estava aproveitando o preço alto para o acionista colocar dinheiro no bolso ou buscando recursos para financiar investimentos, o que num cenário de retração econômica não deve ocorrer.

“As companhias vão para a bolsa com motivos diversos e o que elas farão daqui para frente depende dessas razões”, diz Pedro Mesquita, chefe da área de banco de investimento da XP Inc. “Empresas que dependiam de um ciclo muito positivo na economia e iam se capitalizar para isso vão esperar, assim como fundos de private equity que fariam desinvestimentos. As que precisavam para tocar o negócio terão que buscar recursos de outra forma.”

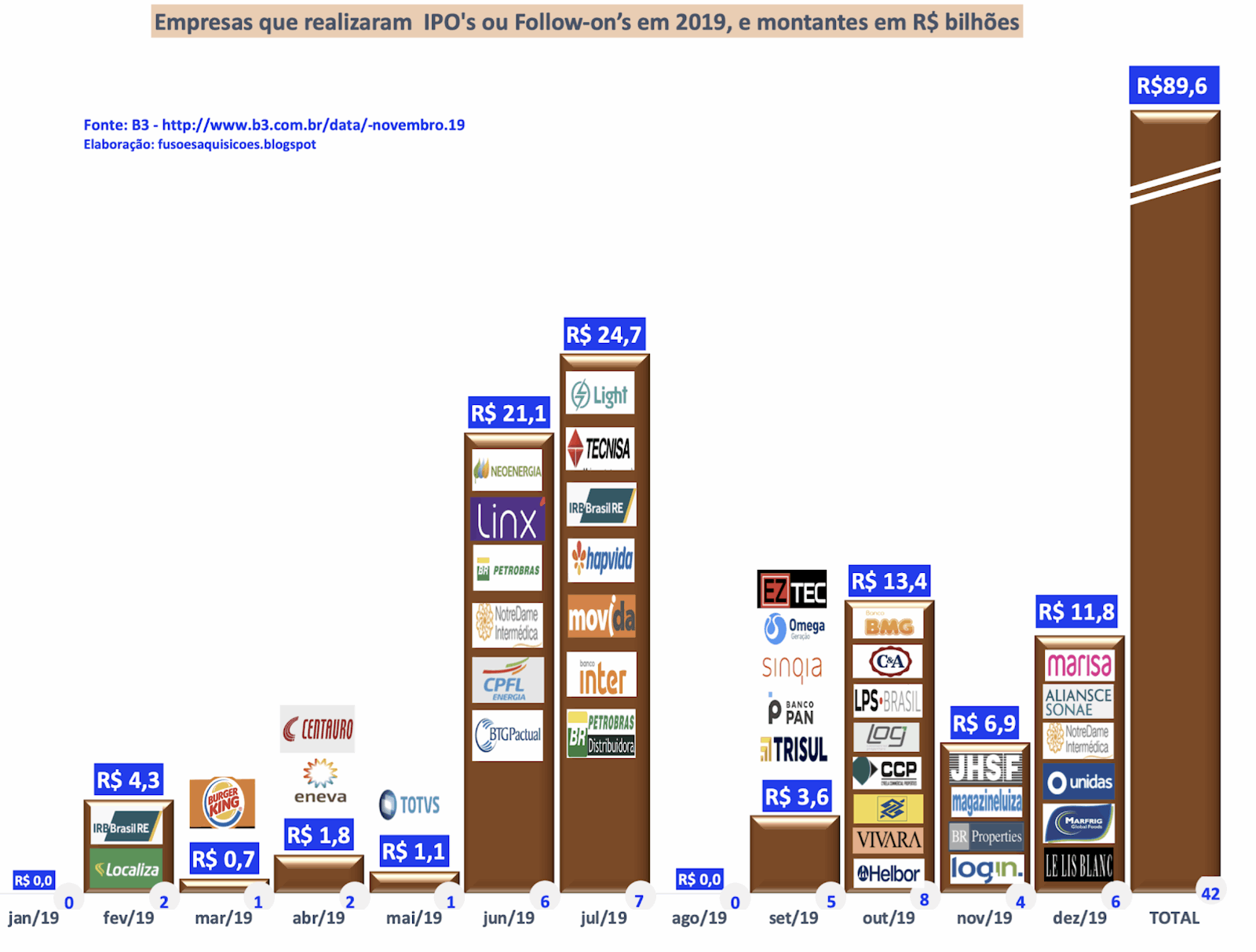

Conforme os prospectos preliminares e a avaliação de bancos e analistas ouvidos pelo Valor, cerca de 70% das ofertas iniciais eram o que o mercado chama de “oportunísticas” – ou seja, para aproveitar preço e apetite de investidores, independentemente da necessidade de caixa. Em quatro empresas, por exemplo, parte dos recursos iria para distribuição de dividendos aos acionistas originais.

A oferta de oportunidade também aconteceria para dar saída a fundos de empresas. Nos 30% restantes, as alternativas seriam busca de crédito bancário, estruturas de dívida do tipo mezanino e negociação privada com fundos de participação ou soberanos.

“De forma geral, exceto companhias que estavam emitindo ações para pagar bancos, todas as ofertas estão ‘on hold’”, diz Daniel Bassan, chefe do banco de investimento UBS no Brasil. “As ofertas secundárias não vão acontecer nesse momento e os valores de capitalização diminuem. Quem estava buscando R$ 1 bilhão em uma transação, vai buscar R$ 150 milhões de crédito bancário para atravessar a crise, com foco em capital de giro.”

A única empresa até o momento que já demitiu o sindicato de bancos, conforme o Valor apurou, foi a Companhia de Águas do Ceará (Cagece). Esta, no entanto, já tinha decidido cancelar a oferta antes da crise, por falta de demanda e questionamentos sobre governança.

Para dois executivos, o re-IPO da Irani pode acabar sendo substituído pela entrada de um novo acionista relevante, considerando a tese de longo prazo para a capitalização. Na locadora de equipamentos e caminhões Vamos, a oferta secundária ajudaria a desalavancar o grupo controlador Julio Simões – o que pode ser feito agora por meio de dívida da controladora ou controladas.

Empresas de varejo de vestuário, como Soma (dona das marcas Animale e Farm) e Track&Field devem recorrer a crédito bancário para capital de giro, já que estão com lojas fechadas e devem ter impacto no resultado em dois dos três meses no segundo trimestre. Ainda que tenham venda on-line, o comércio em shoppings é significativo nos dois casos. No varejo de construção civil, o mesmo deve acontecer com a Quero-Quero.

Sete ofertas que estavam em análise eram de empresas com fundos de private equity entre acionistas, que estavam aproveitando a bolsa em alta para sair total ou parcialmente do investimento – casos do Warburg Pincus na Petz, da TMG Capital no birô de crédito Boa Vista, do Pátria em Alphaville e da Advent em Quero-Quero e Allied. Outras estavam por vir, como a venda de participação da General Atlantic na Ourofino.

É pouco provável que os fundos se desfaçam das ações ao preço atual e, se as empresas do portfólio precisarem de capital, os próprios gestores tendem a prover ou usar o relacionamento bancário para viabilizá-lo. A empresa de estacionamento Estapar é uma das que devem precisar de suporte dos sócios. Já a Boa Vista retomou o tema em seu conselho de administração e definiu que o plano de IPO segue – mas quando o cenário melhorar. Na Petz, as vendas seguirem em ritmo elevado, segundo uma fonte, já que as famílias em quarentena também estocaram alimentos para animais de estimação.

O setor imobiliário deve ser um dos mais penalizados na questão de acesso a capital por emissão de ações. As empresas estavam buscando recursos para aproveitar a retomada do ciclo da construção, que agora será mais lenta. Isso vinha permitindo que empresas menores, como a mineira Canopus, planejassem ir à bolsa.

Apesar de a CVM ter estendido os prazos de validade dos processos em análise, para que as companhias não tenham que começar do zero em caso de volta da janela de mercado, poucas empresas e bancos veem esse novo prazo sendo utilizado de fato. “As empresas vão reportar o resultado do segundo trimestre em meados de junho e de agosto. Só então será possível uma visão mais assertiva dos impactos do coronavírus e da quarentena nas companhias”, diz Marcelo Millen, responsável pela área de emissão de ações no Citi.

Para os mais otimistas, é impensável falar em ofertas antes de agosto, mas é possível no quarto trimestre, para companhias que tenham mantido resiliência financeira. Para os pessimistas, oferta só no ano que vem. E a retomada costuma ser por follow-ons, que testam o apetite de investidor para IPOs. .. Por Maria Luíza Filgueiras — De São Paulo Valore Econômico Leia mais em clippingdotblog.wordpress 20/04/2020