O jogo estratégico emergente de fusões e aquisições em private equity

Mais de uma década de taxas de juros ultrabaixas foi uma bênção para a indústria de Private Equity (PE). O setor quase quadruplicou de tamanho desde 2010 (base AUM), à medida que os investidores desviaram a alocação das principais classes de ativos em busca de melhores retornos. Os empréstimos baratos elevaram os preços dos ativos em geral, mas também turbinaram o modelo de aquisição alavancada (LBO) no núcleo da indústria de PE. Yasser Ahmed escreve

A alavancagem mais elevada (e mais barata) e os múltiplos de saída em expansão impulsionaram a dinâmica das avaliações de ativos e do volume de transações, criando um ciclo auto-reforçado de maiores retornos e maior interesse dos investidores.

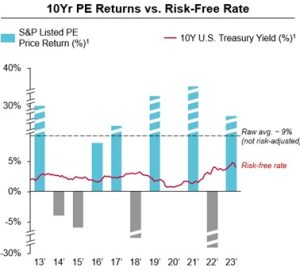

Avançando até hoje, a música para fechar negócios desacelerou dramaticamente. Os bancos centrais foram obrigados a aumentar as taxas de juro muito mais rapidamente e mais alto do que o previsto e, como as pressões inflacionistas persistem, têm receio de as baixar demasiado cedo – “mais altas durante mais tempo” está a tornar-se rapidamente uma realidade. Neste contexto, a proposta dos investidores de PE tornou-se relativamente menos apelativa, devido ao maior custo de oportunidade do capital “bloqueado” em fundos de PE e à maior incerteza em torno dos retornos alcançáveis. As avaliações dos ativos ainda não foram totalmente reavaliadas para um ambiente de custo de capital mais elevado e o mercado de IPO permanece moderado, levantando preocupações quanto à capacidade do PE de sair com sucesso dos investimentos. A proposta de investimento indireto em PE também não está a ter um bom desempenho, uma vez que o retorno médio das empresas de PE cotadas na bolsa e a taxa isenta de risco continuam a convergir (ver Figura 1).

Não é de surpreender que os investidores estejam agora a recalibrar a sua exposição ao setor de PE, aumentando a pressão sobre as empresas de PE para devolverem capital num ambiente de mercado onde as saídas bem-sucedidas de ativos são difíceis. A resposta inicial foi adiar as saídas e esperar por melhores condições de mercado (o tempo médio de detenção de ativos de PE atingiu agora o máximo dos últimos 10 anos).

No entanto, alguns fundos de PE serão obrigados a vender ativos à medida que os fundos se aproximam do fim do prazo, os investidores solicitam resgates antecipados (quando permitido) e/ou os custos do serviço da dívida se tornam incontroláveis.

Uma solução a que o sector recorre cada vez mais são os fundos de continuação; onde os ativos são vendidos a um novo fundo pertencente ao mesmo PE (normalmente com novos investidores e condições mais favoráveis). Contudo, isto gerou controvérsia, com alguns comentadores a compararem os fundos de continuação a um “esquema Ponzi”. Alternativamente, as empresas de PE têm contraído mais empréstimos para financiar distribuições aos investidores, muitas vezes através de instrumentos de dívida mais exóticos (por exemplo, crédito privado, empréstimos NAV) e normalmente com cláusulas menos rigorosas e taxas de juro muito mais elevadas.

Estas tácticas não podem ser utilizadas indefinidamente e realçam a pressão que o sector de PE está a enfrentar de forma mais ampla. Assim, as empresas de PE terão invariavelmente de começar a vender ativos com avaliações mais baixas, o que abre oportunidades para adquirentes estratégicos – ou seja, aqueles que não dependem de elevada alavancagem para negócios, têm um horizonte de investimento mais longo e/ou podem rapidamente desbloquear sinergias com seus portfólios existentes. Com a concorrência reduzida de outras empresas de PE num futuro próximo, os intervenientes estratégicos terão a oportunidade de comprar ativos de qualidade a avaliações mais razoáveis, se não favoráveis.

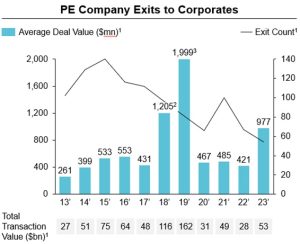

É provável que menos e maiores aquisições estratégicas visando carteiras de PE sejam a tendência futura e, empiricamente, isto já está a começar a acontecer. Em 2023, a contagem de saídas de PE para empresas atingiu o mínimo de 10 anos, mas o valor médio das transações atingiu o máximo de 10 anos (exceto para 2018-19, onde quatro ‘mega-negócios’ distorceram a tendência) – ver Figura 2. Estratégias notáveis as transações no ano passado incluem a aquisição da Oak Street Health pela CVS por US$ 10 bilhões (para acelerar a expansão da CVS em clínicas de cuidados primários) e a aquisição da Prometheus Biosciences pela Merck por US$ 10 bilhões (proporcionando diversificação de portfólio para a Merck através de uma posição segura no campo de rápido crescimento da imunologia).

Há um claro jogo oportunista surgindo, mas persegui-lo exige uma ação rápida. Ativos vulneráveis de alta qualidade provavelmente já estão no radar de equipes …. leia mais em Private Banker 19/02/2024