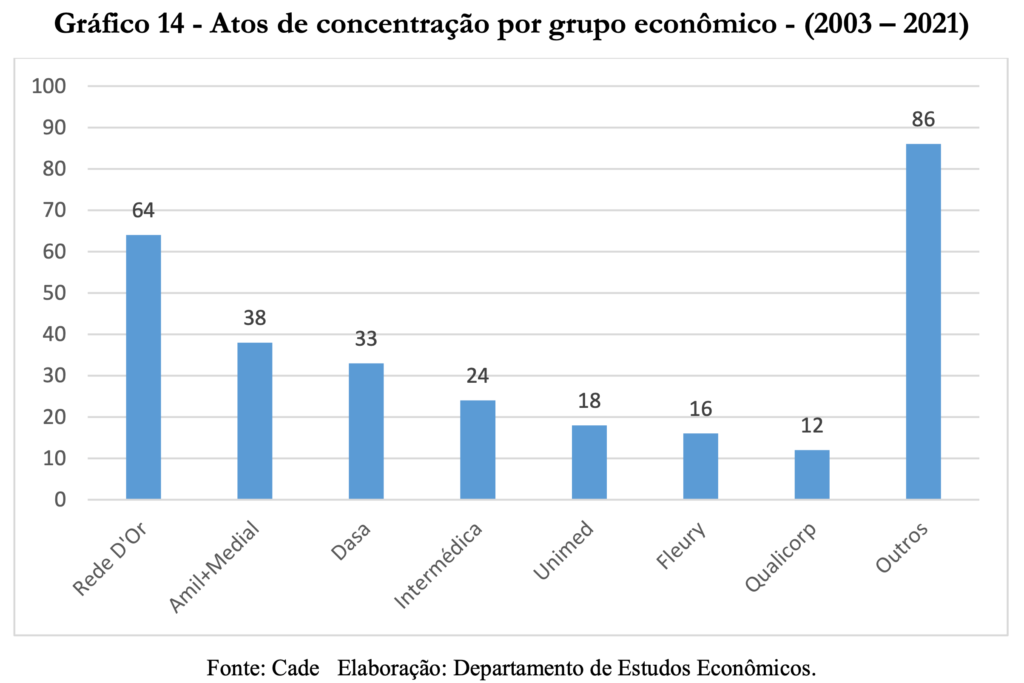

Rede D’Or é a empresa com mais fusões e aquisições do setor de saúde nos últimos anos

As empresas de saúde encheram o carrinho de compras nos últimos anos. Desde que começou a registrar os movimentos de M&A (fusões e aquisições) do setor, em 2001, o Conselho Administrativo de Defesa Econômica (Cade) emitiu 285 atos de concentração envolvendo os mercados de planos de saúde, de acordo com o estudo publicado pelo órgão antitruste neste mês.

Segundo o levantamento do Cade, o volume de casos aumentou significativamente nos últimos quatro anos, com 31 atos de concentração por ano. O pico foi em 2020, com o órgão registrando 48 notificações.

Dados mostram que a Rede D’Or (RDOR3) foi a empresa do setor que mais se destacou em fusões e aquisições entre 2018 e 2021. Nesse período, a companhia registrou 28 atos de concentração.

Leia também demais posts relacionados a Máquinas de Aquisicões no Brasil no Portal Fusões & Aquisições.

O grupo NotreDame Intermédica (GNDI3) é a segunda empresa com mais movimentos de fusões e aquisições nos últimos três anos, somando 18 atos de concentração.

A expectativa de analistas da Genial Investimentos é de que, concluída a fusão entre Hapvida e NotreDame em fevereiro, a agenda de aquisições da companhia resultante da operação enfraqueça.

Completando o pódio, a Dasa, com onze atos de concentração registrados no Cade de 2018 a 2021, ocupa o terceiro lugar do ranking…Leia mais em MoneyTimes 19/01/2022

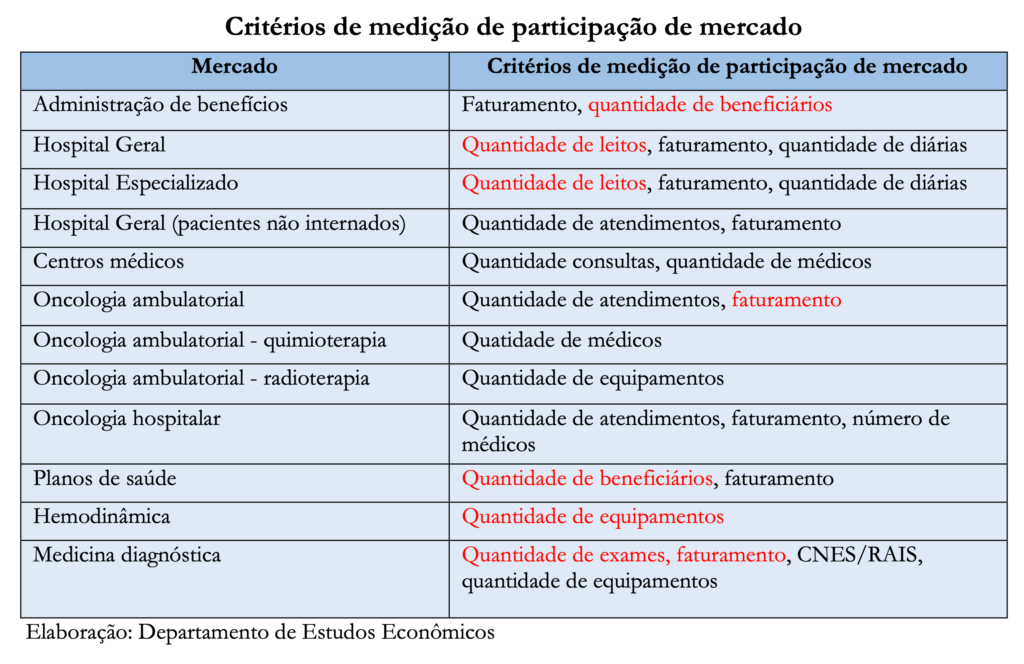

Cadernos do Cade: Atos de concentração nos mercados de planos de saúde, hospitais e medicina diagnóstica

O crescimento dos mercados foi acompanhado por mudanças estruturais. A abertura do setor para o investimento estrangeiro, o aporte de fundos de investimento nacionais e a abertura do capital impulsionaram um forte movimento de fusões e aquisições nos três mercados, que não se restringiu à concentração entre empresas do mesmo segmento, mas incluiu um intenso processo de integração vertical envolvendo operadoras de planos de saúde, hospitais e medicina diagnóstica.

Acrescente-se que importantes grupos econômicos do setor de saúde suplementar atuam também em outros mercados relacionados como distribuição de medicamentos médico-hospitalares, distribuição de materiais de uso médico-hospitalar, entre outros.

Além disso, notam-se atos de concentação mais recentes nos quais importantes players do setor tem adquirido também empresas que atuam em outros mercados verticalmente relacionados como radiofármacos, corretagem de seguros, desenvolvimento de softwares de gestão de saúde e outros serviços de tecnologia da informação (TI) direcionados à área da saúde.

As razões para a concentração, verticalização e ampliação de portfólio no segmento de saúde suplementar residem em falhas de mercado e aumento crescente dos custos do setor derivados de exigências regulatórias e da necessidade de incorporação de novas tecnologias de tratamento que acabam por aumentar as exigências do montante do capital a ser investido e da necessidade de se gerar ganhos de escala para diluir os custos operacionais.

As razões para a concentração, verticalização e ampliação de portfólio no segmento de saúde suplementar residem em falhas de mercado e aumento crescente dos custos do setor derivados de exigências regulatórias e da necessidade de incorporação de novas tecnologias de tratamento que acabam por aumentar as exigências do montante do capital a ser investido e da necessidade de se gerar ganhos de escala para diluir os custos operacionais.

Esse movimento de concentração dos mercados foi acompanhado pelo Cade que, até 31 de dezembro de 2021, emitiu decisões sobre 285 atos de concentração envolvendo empresas dos três mercados ora analisados e acompanhou o surgimento e a expansão de grandes grupos econômicos…. Leia mais em cdn.cade.gov.br 18/01/2022

Esse movimento de concentração dos mercados foi acompanhado pelo Cade que, até 31 de dezembro de 2021, emitiu decisões sobre 285 atos de concentração envolvendo empresas dos três mercados ora analisados e acompanhou o surgimento e a expansão de grandes grupos econômicos…. Leia mais em cdn.cade.gov.br 18/01/2022