Saiu caro? Por que empresas como Natura (NTCO3) e Dasa (DASA3) têm sofrido com aquisições

Ou seja: quando uma empresa como a Tupy adquire uma companhia como a Teksid, que gera mais vendas e tem margens elevadas, seus resultados tendem a ser beneficiados. Do outro lado, há empresas como a Natura que, desde que comprou a Avon, vem apresentando números pressionados.

Na avaliação de Fabiano Vaz, analista de ações da Nord Research, mais do que a rentabilidade das empresas adquiridas, o fator mais determinante no sucesso de uma compra é o processo de integração – e o investidor pode encontrar pistas observando o histórico das companhias. “Tem que olhar para o histórico da adquirente, avaliar se ela tem experiência e capacidade de fazer boas aquisições e de capturar sinergias”, explica.

Na avaliação de Fabiano Vaz, analista de ações da Nord Research, mais do que a rentabilidade das empresas adquiridas, o fator mais determinante no sucesso de uma compra é o processo de integração – e o investidor pode encontrar pistas observando o histórico das companhias. “Tem que olhar para o histórico da adquirente, avaliar se ela tem experiência e capacidade de fazer boas aquisições e de capturar sinergias”, explica.

Segundo ele, as aquisições levam um tempo para amadurecer e, no final das contas, a compra de uma empresa com margem maior ou menor acaba não sendo o maior ponto de atenção. “O grande foco é a capacidade da adquirente de transformar aquela aquisição em um negócio lucrativo e rentável”, completa.

E esta não é uma tarefa fácil, segundo o analista, que aponta que a aquisição pode ser um grande risco para uma companhia, como demonstrado pelos resultados de algumas empresas.

Alguns se deram bem…

Ambipar

Entre as empresas com forte apetite de aquisições, Fabiano Vaz cita como exemplo positivo a Ambipar (AMBP3), que, na sua visão, tem conseguido fazer um bom trabalho em incorporar as numerosas aquisições que vem realizando.

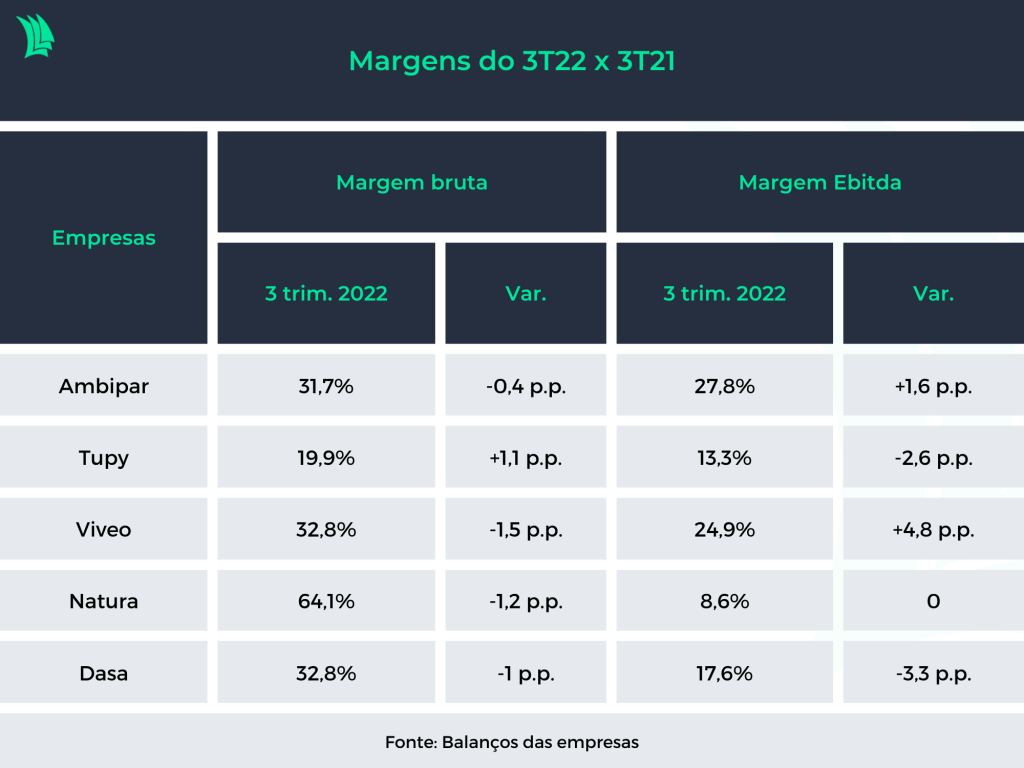

Refletindo ganhos de escala e sinergias capturadas de aquisições recentes, a margem Ebitda (lucro antes de juros, impostos, depreciação e amotização) da Ambipar fechou o terceiro trimestre em 27,8%, 1,6 ponto percentual (p.p.) acima do anotado no mesmo período de 2021.

De acordo com Vaz, a Ambipar realiza aquisições pequenas, muitas vezes de empresas com margens menores do que a sua. Apesar de isso poder impactar um pouco as margens no curto prazo, gerando volatilidade, a companhia tem se mostrado capaz de integrar estas empresas adquiridas e extrair sinergias.

Esta volatilidade de margens, na avaliação de Vaz, deve continuar pelos próximos trimestres, principalmente porque a empresa manteve seu forte ritmo de aquisições. Apenas no período entre julho e setembro deste ano, a Ambipar comprou sete companhias.

Werner Roger, sócio fundador e CIO da Trígono Capital, é um pouco mais cético em sua leitura da política de aquisições da Ambipar. “São muitos investimentos, que às vezes não trazem sinergias imediatas, em setores e localidades diferentes, e com um agravante: o custo tem sido muito elevado”, afirma o gestor, que aponta este como o principal motivo para a Trígono não investir na companhia.

Para João Pimentel, Gisele Gushiken e Maria Resende, analistas do BTG Pactual, as aquisições têm gerado outro efeito preocupante: o aumento dos investimentos em bens de capital (capex), que no terceiro trimestre alcançaram o patamar recorde de R$ 242 milhões, contra R$ 178 milhões no mesmo período do ano anterior.

“A Ambipar disse que o nível de capex foi explicado por seu objetivo de internalizar alguns processos, reduzindo custos de serviço e melhorando margens, e a compra de novos helicópteros, navios, caminhões e equipamentos pesados para apoiar as atividades de companhias adquiridas recentemente”, afirmam os analistas do BTG, em relatório de 8 de novembro.

Os analistas da XP Investimentos Herbert Suede e Maíra Maldonado, em relatório da mesma data, chamam atenção ainda para o endividamento elevado da companhia, resultado das aquisições, que gera maiores despesas financeiras. Neste sentido, a preocupação dos analistas é que mais aquisições aumentem ainda mais as dívidas da empresa.

Tupy

Apesar de a margem Ebitda da Tupy (TUPY3) ter apresentado queda de 2,6 p.p. na comparação anual, terminando o terceiro trimestre em 13,3%, esta contração se deve principalmente à decisão da companhia de desacelerar a produção para reduzir níveis de estoque, causando uma menor diluição de custos fixos.

As margens poderiam ter sido melhores sem este efeito, avaliam Daniel Gasparete, Gabriel Rezende e Luiz Capistrano, analistas do Itaú BBA, pois seriam impulsionadas por aquisições. “A rentabilidade foi ajudada por ganhos de produtividade e sinergias com as plantas compradas da Teksid, mas negativamente afetada por paradas de produção”, resumem os analistas, em relatório de 7 de novembro.

Roger, da Trígono, aponta ainda que, com a aquisição da Teksit, a Tupy passou a ter uma participação de mais de 50% no mercado do ocidente. O gestor menciona também, como pontos positivos, o alto potencial de captura de sinergias e de complementaridade, e o baixo valor pago.

“Esse é o tipo de negócio que gostamos, com sinergias óbvias e geração do valor ao acionista sem comprometer a saúde financeira”, conclui Roger.

…Enquanto outros perderam rentabilidade

Viveo

A margem bruta da Viveo (VVEO3) apresentou contração de 1,5 p.p. no terceiro trimestre, na comparação anual, terminando o período em 32,8%. Para Gustavo Miele e Emerson Vieira, analistas do Goldman Sachs, esta contração é resultado da consolidação de aquisições recentes, e já era esperada.

Ao longo do trimestre, a companhia consolidou os resultados da Profarma Specialty, adquirida em agosto do ano passado, que tem margens menores – mas contribui com sinergias relevantes, segundo os analistas.

“Apesar disso, destacamos que a Viveo foi capaz de alcançar seu guidance de sinergias para o ano já no terceiro trimestre, sugerindo mais espaço para elevação das margens à frente”, afirmam os analistas, em relatório de 10 de novembro.

No caso da Viveo, a avaliação de Vaz, da Nord Research, é que a empresa, que já tinha margens fracas quando realizou seu IPO, percebeu nas aquisições uma oportunidade de ganhar rentabilidade por meio do investimento em negócios mais lucrativos.

Natura

Ainda que o ambiente macroeconômico venha tendo grande peso sobre os resultados da Natura (NTCO3), principalmente devido à pandemia de Covid-19 e ao conflito entre a Rússia e a Ucrânia, um dos maiores desafios que a companhia vem enfrentando é a integração da Avon, adquirida em janeiro de 2020, de acordo com Fabiano Vaz.

“Foi uma operação grande, e a dificuldade de conseguir consolidar as duas empresas, com duas culturas diferentes e pessoas diferentes, acabou impactando bastante”, diz o analista.

Neste contexto, a varejista de cosméticos apresentou contração de 1,2 p.p. na margem bruta do terceiro trimestre, para 64,1%, enquanto sua margem Ebitda permaneceu estável, em 8,6%.

Agora, a Natura vem investindo em uma reestruturação da Avon. Ainda que o objetivo destas mudanças seja melhorar os resultados da subsidiária, o impacto imediato é de pressão sobre as margens, uma vez que os gastos são elevados, explica Vaz.

“Os custos de transformação e integração dobraram na comparação anual, pois a companhia começou a fazer ajustes em sua operação”, dizem Irma Sgarz, Felipe Rached e Gustavo Fratini, do Goldman Sachs, em relatório de 9 de novembro. Segundo os analistas, o principal impacto neste trimestre foi o processo de terceirização da infraestrutura de tecnologia da Avon.

Dasa

A incorporação de aquisições recentes gerou um aumento de despesas com vendas, gerais e administrativas para a Dasa (DASA3), pressionando sua rentabilidade. A margem Ebitda da companhia caiu 2,3% na comparação anual, para 17,6%.

“Os resultados da Dasa no terceiro trimestre vieram abaixo do esperado, devido principalmente a uma perda de rentabilidade causada por despesas com vendas, gerais e administrativas maiores do que o esperado, que parecem ter sido fortemente pressionadas pela integração de aquisições recentes”, afirmam Gustavo Miele e Emerson Vieira, analistas do Goldman, em relatório de 14 de novembro.

Na avaliação de Vaz, o fato de as margens da companhia estarem pressionadas pela integração de aquisições não é necessariamente negativo, e pode ser temporário. “A Dasa está em um processo de aquisições e ganho de sinergias, e só vamos conseguir ter um olhar mais claro com o tempo”, afirma o analista… saiba mais em Trademap 25/11/2022