Desalavancagem dá o tom em ano fraco para fusões e aquisições

Com um número crescente de empresas consumindo uma fatia maior da geração de caixa para bancar o custo da dívida, as vendas de ativos para reduzir a alavancagem estão em alta no Brasil. Em um cenário ainda incerto sobre a redução das taxas de juros, transações com esse perfil têm ganhado participação no mercado de fusões e aquisições (M&A), enquanto as tradicionais despencam.

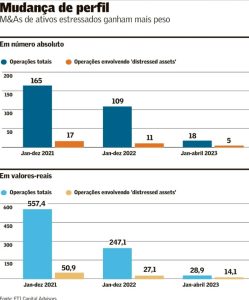

Levantamento da FTI Capital Advisors feito a pedido do Valor mostra que, de janeiro a abril deste ano, 27,8% das operações de M&A, considerando as que movimentaram mais de R$ 200 milhões, envolviam os chamados ativos “estressados” (com alguma dificuldade). A fatia desse tipo de operação nos anos de 2021 e 2022 ficou em cerca de 10%.

Em termos de valores, essa proporção é ainda maior. De janeiro a abril, esse perfil respondeu por 48,6% do volume financeiro dos negócios fechados. Ou seja, dos R$ 28,9 bilhões movimentados em M&As, quase metade envolveu ativos estressados. Em todo o ano de 2022, essa fatia foi de 11% e, em 2021, de 9,1%.

A FTI Capital Advisors considera como ativos “estressados” divisões de negócios de companhias sadias, mas com alto endividamento e que precisam se desfazer de empresas para reduzir alavancagem; grupos em recuperação judicial e negócios ligados a acionistas com problemas financeiros.

A leitura é que, tendo em vista os ativos que foram colocados à venda ao longo dos últimos meses, a participação de operações desse nicho deverá seguir em alta no curto e médio prazos. No entanto, na visão de banqueiros de investimento, o número ainda deve ficar distante dos vistos em 2016 e 2016, por exemplo, quando grandes grupos empresariais tiveram que colocar uma série de ativos à venda no contexto da Operação Lava Jato.

Neste ano, entre os casos que ainda deverão entrar na estatística, estão a venda de empresas da varejista Americanas no contexto de sua recuperação judicial, como o Hortifruti Natural da Terra e a Uni.Co, que sob seu guarda-chuva a Puket e Imaginarium. A Intercement por sua vez, está buscando um comprador para seus ativos na África, para reduzir dívida. A BRF, também bastante endividada, está perto de vender sua unidade de pets.

Essa tem sido a tônica das principais operações que se tornaram públicas nos primeiros meses de 2023. A maior transação do ano até aqui, a venda da Aesop, da Natura, foi realizada exatamente com o objetivo de reduzir a alavancagem da companhia. Pela mesma razão, a Copersucar anunciou a venda de 50% de participação no terminal independente de etanol Opla para a Ultracargo e a Gafisa se desfez de 80% do projeto Hotel Fasano no Itaim. O caso da venda da Braskem entra na cota da dificuldade do seu principal acionista, a Novonor (ex-Odebrecht).

“Já há casos de empresas que estão colocando negócios à venda agora porque não sabem por quanto tempo a taxa de juros se manterá alta. Elas querem evitar entrar em uma espiral negativa”, afirma Renato Boranga, diretor executivo da FTI, sem dar detalhes sobre esses ativos.

Para Luciano Lindemann, diretor-executivo sênior da consultoria, a tendência, dado o atual cenário de juros, é natural que muitas empresas que estão sofrendo com a atual estrutura de capital recorram a essa solução. “Uma das formas mais rápidas é por meio de um desinvestimento.”

Em uma operação tradicional de fusão e aquisição, o vendedor tem maior controle do momento em que ela é feita e utiliza como comparáveis para o “valuation” (avaliação) do negócio as empresas concorrentes listadas em bolsa. Em um momento de crise, como o atual, não só os ativos em bolsa estão depreciados, o que limita fusões por meio de troca de ações, assim como o comprador tem maior poder de barganha.

Boranga lembra que o número de empresas entrando em recuperação judicial também tem crescido, movimento que ainda vai acelerar as transações envolvendo companhias “estressadas”. Nesse cenário, a venda por meio de uma unidade produtiva isolada (UPI), e não da empresa toda, costuma dar mais conforto ao comprador. “A UPI traz uma segurança jurídica maior.”

De acordo com o sócio do escritório Pinheiro Neto André Bernini, especializado em M&A, a venda de ativos “em estresse” vem crescendo no Brasil desde o advento do conceito de UPI, prevista na Lei de Recuperação Judicial. Com ela, aponta, existe uma blindagem do ativo e o comprador herda as contingências do negócio.

“Com a atual situação macroeconômica e recessão global, há mais casos de companhias ‘distressed’ no mercado”, afirma … leia mais em Valor Econômico 29/05/2023