Valuation para fins didáticos: Lojas Renner (LREN3)

Olá, pessoal. O artigo de hoje foi construído em conjunto com dois dos especialistas em valuation (valoração de empresas) da CHC Treinamento e Consultoria, meus colegas Fabio Civiletti e Victor Lago, ambos Mestres em Finanças pela Université de Bordeaux (França).

Os métodos para valoração de empresas são ainda desconhecidos para muitos investidores, até mesmo para grande parte dos que já possuem boa parcela de experiência no mercado financeiro. Dessa maneira, neste artigo buscamos apresentar um processo de valuation de forma didática e educativa. Não temos pretensão de indicar por meio deste exercício qualquer tipo de recomendação quanto a compra ou venda de ações da companhia avaliada, mas sim guiar o leitor por um processo real de valoração para que se possa compreender o que está por trás do preço de mercado de um ativo. Como este artigo foi construído com esse propósito, buscamos escolher premissas simples e razoáveis para o modelo e calculamos qual seria o Custo Médio Ponderado de Capital (em inglês, WACC) para se chegar ao preço atual de mercado, ou seja, o retorno esperado implícito ao fluxo de caixa livre projetado para a firma. Outro disclaimer importante é que um valuation profissional precisa vir acompanhado de toda uma análise estratégica da companhia, bem como análises de sensibilidade, cenários, múltiplos e opções reais. Naturalmente, como este aqui apresentado foi elaborado com foco educativo, não abordaremos tais tópicos no artigo.

Para esta avaliação, escolhemos a empresa Lojas Renner (representada pelo código de negociação LREN3), líder no varejo de moda omnichannel no Brasil, com mais de 600 lojas na América do Sul. A companhia foi fundada em 1965 e, desde então, vem demonstrando crescimento sólido nesse mercado, tendo, inclusive, adquirido outros negócios como, por exemplo, Camicado, Youcom, Realize CFI e Repassa. Para valoração de uma companhia, existem algumas metodologias possivelmente aplicáveis. Aqui, optamos por utilizar a mais tradicional e academicamente aclamada: o método do fluxo de caixa descontado, segundo o qual fluxos de caixa futuros gerados pela empresa são estimados e trazidos a valor presente por uma taxa de desconto adequada ao risco e à estrutura de capital do negócio. Trata-se da ferramenta de avaliação mais utilizada e bem aceita pelo mercado. A seguir, apresentamos o exercício de valuation em tópicos, a fim de guiar o leitor ao longo das principais etapas da análise.

PREMISSAS GERAIS

- Optou-se pela projeção dos fluxos de caixa livres para a firma, em base anual. Assumiu-se que tais fluxos estão efetivamente disponíveis no último dia dos respectivos anos;

- Tomou-se como data-base do estudo o dia 30 de junho de 2023 e foram considerados os dados históricos da empresa até o fim de 2022 para as projeções futuras;

- Todas as projeções foram realizadas em reais nominais, ou seja, considerando efeitos inflacionários na moeda brasileira;

- Considerou-se uma inflação de longo prazo de 3,8% ao ano, em linha com o Relatório Focus (Banco Central) de 16 de junho de 2023;

- O horizonte definido para as projeções explícitas foi de 10 anos. A partir daí, considerou-se um crescimento perpétuo em linha com a inflação de longo prazo (isto é, sem crescimento real);

- Grande parte das projeções futuras foi pautada no histórico da empresa, em específico nas Demonstrações Financeiras publicamente disponíveis e acessáveis por meio do website da companhia.

RECEITAS

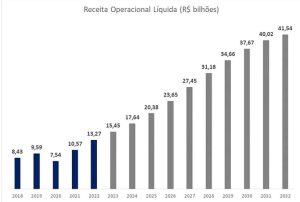

Optamos por projetar a receita em base líquida por ser a informação com histórico mais longo, já que essa é apresentada desde 2005 e a receita bruta desde 2011. A projeção de receitas é uma tarefa complexa, já que pode envolver uma série de fatores (comportamento de consumidores, concorrência, cenário macroeconômico etc.). Desta maneira, diversos caminhos podem ser tomados para se realizar essa projeção. Para este exercício específico, optamos por um método estatístico: foi realizada uma regressão linear considerando o crescimento percentual da receita líquida como variável dependente e a variação anual do Produto Interno Bruto (PIB) como variável independente. A escolha do PIB como variável independente foi baseada na sabida relação do varejo com o nível de atividade da economia, mas, por precaução, testamos sua significância estatística, confirmando essa percepção.

Com os resultados da regressão, estimamos o crescimento da receita nos próximos cinco anos, seguindo as projeções do PIB fornecidas pelo boletim Focus do Banco Central do Brasil. Para os cinco anos finais do período explícito (isto é, do sexto ao décimo), consideramos uma redução proporcional ano a ano da taxa de crescimento da receita líquida até que se atingisse 3,8% no 10º ano, em linha com a projeção de inflação de longo prazo. A partir daí, considerou-se um crescimento perpétuo em linha com a inflação, ou seja, sem crescimento real.

A imagem abaixo ilustra o realizado dos últimos 5 anos (em azul) e a projeção (em cinza):

CUSTO DO PRODUTO VENDIDO (CPV)

Historicamente, o custo do produto vendido (CPV) da Lojas Renner é estável, se comparado com a receita líquida do respectivo ano. Nos cinco anos mais recentes, o CPV representou cerca de 40,4% da receita líquida. Sendo assim, neste exercício consideramos que tal percentual será mantido no futuro, sem considerar qualquer ganho de eficiência para os próximos anos.

DESPESAS

Para projetarmos as despesas da Lojas Renner, também consideramos o histórico dos cinco anos mais recentes. Nesse período, em média, as despesas representam 41,2% das receitas líquidas dos respectivos anos. Optamos novamente por não considerar nenhum tipo de ganho de eficiência para o futuro.

DEPRECIAÇÃO E AMORTIZAÇÃO

Historicamente (mais uma vez considerando um período de cinco anos), as despesas com depreciação e amortização (D&A) encontram-se na faixa de 17,7% do imobilizado da companhia. Essa relação leva em conta D&A de um ano comparadas com o imobilizado do ano anterior. Utilizamos essa métrica para projetar essa linha das DREs futuras, tendo sido necessário, portanto, projetar também o imobilizado (considerando os investimentos futuros, detalhados a seguir).

INVESTIMENTOS

Com base no histórico da empresa, foi observado que, em média, os investimentos representaram 7,5% da sua receita líquida nos cinco anos mais recentes. Essa métrica foi, portanto, considerada para projetar os investimentos necessários em todo o exercício.

NECESSIDADE DE CAPITAL DE GIRO

No método do fluxo de caixa descontado, um dos passos fundamentais é trabalhar com fluxos de caixa livres, portanto, projetando-se sempre para cada período aquela parcela do caixa gerado que estará efetivamente disponível para remunerar os acionistas. Sendo assim, do fluxo de caixa operacional deve-se remover não somente a parcela do caixa a ser destinada aos investimentos de capital (Capex), mas também aquele montante necessário para compor o capital de giro da companhia, isto é, a reserva necessária para que ela consiga arcar com suas obrigações de curto prazo.

Para um melhor entendimento desse ponto, aqui cabe um exemplo: suponhamos que uma empresa inicie suas operações e fature R$ 1 milhão já em seu primeiro mês de operação, mas que para isso incorra em R$ 600 mil de custos e despesas. Suponhamos ainda que a companhia acorde com seu cliente que essa receita será recebida em 60 dias, enquanto acorde com os fornecedores que pagará em 30 dias. No caso em tela, transcorridos 30 dias a empresa precisará pagar a conta de R$ 600 mil, sendo que ela não terá ainda caixa gerado pelas operações, visto que só receberá a receita (R$ 1 milhão) dali a 30 dias. Essa saída de caixa deverá ser coberta, portanto, pela empresa. A partir do momento em que ela já está operacional, porém, ainda em crescimento, não necessariamente faz-se necessário aportar dinheiro para cobrir esse descasamento de prazos: parte do próprio fluxo de caixa gerado pela companhia pode ser destinado para tal.

Para o exercício em tela, avaliamos os prazos atrelados aos recebimentos e obrigações/exigibilidades identificando a cada ano o montante de capital necessário para suportar o crescimento projetado da operação.

CRESCIMENTO NA PERPETUIDADE

O valor na perpetuidade é um conceito utilizado em valuation para estimar o valor presente de uma empresa em um horizonte de tempo infinito após o período explícito projetado. Apesar de ser extremamente complicado estimar com assertividade, o fluxo de caixa de um determinado ano em um futuro mais longínquo (digamos, daqui a 20 anos), espera-se que a empresa continue operando após o período explicito, ou seja, perpetue. Por isso, esse conceito é trazido ao modelo. Ele representa a contribuição contínua dos fluxos de caixa futuros da empresa após o período explícito, assumindo alguma premissa consistente e plausível para esses fluxos.

No contexto desse modelo, foi considerado um crescimento real zero para a empresa. Isso significa que a projeção dos fluxos de caixa futuros no período de perpetuidade considerou um crescimento alinhado com a inflação de longo prazo (3,8% ao ano). Ao adotar essa premissa, estamos assumindo que a empresa manterá seu desempenho estável no longo prazo, sem crescimento real adicional acima da inflação.

TAXA DE DESCONTO (WACC)

Como neste modelo optou-se por projetar os fluxos de caixa livres para a firma (e não para o acionista), a taxa de desconto a ser utilizada para trazer tais fluxos a valor presente é composta por duas parcelas. A primeira remunera o acionista (custo de capital próprio). Por sua vez, a segunda remunera o credor (custo de capital de terceiros). Para o cálculo, considera-se a metodologia do WACC (Weighted Average Capital Cost, ou Custo Médio Ponderado de Capital em português), bem aceita pela academia e amplamente utilizada pelo mercado. Como indica o próprio nome, trata-se de uma média ponderada entre as duas taxas supracitadas, sendo a ponderação realizada com base na estrutura de capital da firma e o custo de capital de terceiros ajustado pelo benefício fiscal da dívida (já que para empresas inseridas no regime de Lucro Real os juros são deduzidos da base tributária, reduzindo assim o imposto a pagar).

Tal como em todo modelo teórico, esta metodologia possui limitações e as ressalvo em artigo publicado nesta coluna (“Seis erros bastante frequentes em Valuation”): importante estar atento sempre que se utilizar o WACC como taxa de desconto em um valuation. Como este artigo tem fins didáticos, optamos não por estimar o WACC da companhia em tela (pois isso poderia gerar a ideia de recomendação face ao preço que encontraríamos e sua comparação com o preço de mercado), mas sim por fazer a “engenharia reversa”, ou seja, identificar a taxa de desconto implícita nos fluxos projetados que leva ao preço de mercado atual da ação das Lojas Renner (LREN3).

RESULTADO

Com as premissas definidas, conseguimos montar DREs (“Demonstrações de Resultados”) que, por sua vez, servem de base para projetar os fluxos de caixa livres para firma ano a ano. Estes são trazidos a valor presente na data-base de 30 de junho (por exemplo, o fluxo de 2023 será descontado por 0,5 anos, o de 2024 por 1,5 anos e assim por diante). Além disso, também se torna necessário ajustar o fluxo de caixa projetado de 2023 pelo valor de Juros sobre Capital Próprio (JCP) anunciado pela Lojas Renner no 2º trimestre de 2023 (R$ 172,2 milhões), tendo em vista que eles são provenientes do resultado de 2023 e a ação já se encontrava ex-dividendo na data de 30 de junho (ou seja, nesta data, a ação já não detinha o direito a receber tal remuneração).

Para efeito ilustrativo, a figura abaixo apresenta a evolução do caixa livre pelos próximos dez anos (período explícito considerado neste exercício didático).

A figura acima nos permite abordar um ponto interessante e importante: a confusão que existe entre lucro e fluxo de caixa livre para a firma – este último nasce, claro, do lucro, mas se trata de um conceito diferente. Para se chegar ao fluxo de caixa livre para a firma, é preciso considerar as necessidades de (re)investimento, o que inclui investimentos em imobilizado e em capital de giro. Nossas projeções indicaram lucro aumentando em todos os anos, porém este lucro é apenas uma das parcelas do fluxo de caixa livre. Com isso, perceba que nos anos de 2023 a 2027, o fluxo de caixa livre para a firma não apresenta crescimento em nossas projeções e isso se explica principalmente pelo impacto da necessidade de capital de giro. Essa necessidade de capital de giro é impulsionada pelo crescimento projetado da receita, que por sua vez é estimado com base no PIB brasileiro para esses anos (conforme já detalhado). Com projeções de um PIB crescendo, espera-se um aumento no crescimento da receita, o que contribui para o impacto negativo no FCFF devido à maior necessidade de aporte de capital de giro em momentos de forte crescimento, dado o ciclo financeiro da companhia (segundo o qual, primeiramente estoca e paga seus fornecedores para apenas depois receber pelas vendas).

Para finalizar o valuation, precisaríamos estimar o WACC das Lojas Renner. Mas, conforme já explicado, preferimos fazer a engenharia reversa e calcular a taxa de desconto que produziria o mesmo valor de mercado observado ao final do pregão da data-base considerada. Tendo em vista que LREN3 fechou dia 30 de junho a R$ 20,00, o WACC implícito no mercado (isto é, que produziria tal valuation) seria igual a 10,2% ao ano. Para quem achou essa taxa baixa, lembro que estamos olhando ad aeternum (de modo que o atual patamar da taxa Selic tem impacto muito limitado) e ela inclui o benefício fiscal da dívida. Além disso, o beta do setor costuma ser avaliado abaixo de um, o que implica em custo de capital próprio baixo relativamente ao mercado como um todo. Reforçamos que, embora de maneira didática e com nível de complexidade adequado a esta finalidade, buscamos escolher premissas razoáveis ao longo deste exercício.

Esperamos que o leitor que chegou até aqui tenha agora uma visão mais clara com relação ao que está por trás do preço de uma ação na bolsa: em resumo, ele reflete a expectativa do mercado em relação aos fluxos de caixa futuros da companhia que a ação representa. Desejamos contribuir para que você possa navegar por relatórios e/ou materiais específicos sobre o tema com mais propriedade. Caso tenham surgido dúvidas ao longo da leitura e/ou haja interesse específico em algum(ns) dos tópicos, por favor fique à vontade para comentar aqui ou em nossas redes sociais, pois ficaremos felizes em tirar eventuais dúvidas ou até aprofundar esses pontos em artigos futuros!.Autores* Carlos Heitor Campani é PhD em Finanças, Diretor Acadêmico da iluminus – Academia de Finanças, Sócio da CHC Treinamento e Consultoria, Pesquisador da Cátedra Brasilprev em Previdência e da ENS – Escola de Negócios e Seguros – Fabio Civiletti é Mestre em Finanças, Sócio e Consultor Sênior da CHC Treinamento e Consultoria. É cofundador e Diretor Executivo da iluminus – Academia de Finanças. – Victor Lago é Mestre em Finanças e Consultor Pleno da CHC Treinamento e Consultoria. Mentor e Educador sobre Investimentos, além de Investidor Pessoa Física… .. leia mais em Valor Investe 14/07/2023